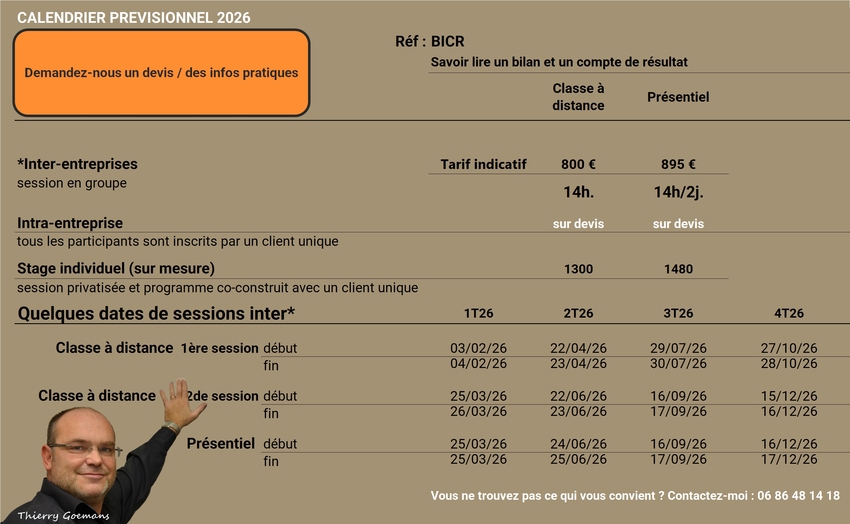

Référence : BICR

Savoir interpréter les états financiers légaux

Analyser les documents financiers pour prendre les bonnes décisions dans votre entreprise et évaluer celle des autres.

Objectifs pédagogiques

L’objectif principal de ce stage est d’acquérir les compétences nécessaires pour interpréter les informations comptables et financières d’une entreprise ou d’une organisation professionnelle, par la lecture de ses comptes annuels de synthèse.

Des objectifs sous-jacents ont été définis :

Etre capable de :

- Mémoriser la structure des états financiers

- Calculer les ratios financiers pour réaliser une critique objective

- Evaluer les équilibres fondamentaux du bilan comptable

- Identifier les éléments constitutifs d’un bénéfice ou d’une perte comptable

- Vérifier la rentabilité, la solvabilité et la solidité du modèle économique présenté

- Résumer les risques et opportunités qui découlent de la lecture d’états financiers.

Public cible

Ce stage de culture économique et financière s’adresse à toutes les personnes en situation d’évaluer une entreprise ou autre entité économique sur la base de ses comptes annuels. Parmi ceux-ci :

- dirigeants de TPE ou PME ou d’associations.

- créateurs / repreneurs d’entreprises.

- personnes en charge du suivi comptable d’une entreprise ou d’une association.

- assistants de gestion activité dans des petites entreprises.

- agents de services qui allouent des financements ou des subventions

- responsables du crédit aux clients.

- toute personne désireuse de maîtriser les équilibres économiques universels.

Détail du programme

I° Le Bilan comptable (inventaire du patrimoine de l’entreprise)

Temps pédagogique estimé : 6 heures

L’Actif

- L’Actif : définitions et notion « d’emplois »

- Grandes masses de l’Actif immobilisé et de l’Actif circulant

- Etude exhaustive des éléments de l’Actif.

Le Passif

- Le Passif : définitions et notion de « ressources »

- Grandes masses du Passif : Capitaux permanents, Fonds propres et Dettes

- Revue exhaustive des éléments du Passif

- Les Règles d’évaluation

- Définition

- Méthodes d’évaluation et de valorisation des postes du bilan

- Enjeux et risques liés à la valorisation des différents postes du bilan.

II° Le Compte de résultat (pour expliquer un bénéfice ou une perte)

Temps pédagogique estimé : 4 heures

- Quelle est la fonction du compte de résultat, complément indissociable du bilan comptable ?

- Comment repérer les éléments constitutifs d’un bénéfice ou d’une perte ?

- Les masses composant le compte de résultat

- Ventilation des Produits et Charges selon leur nature

- Rattachement des Charges et Produits à la période concernée

- Examen exhaustif des Charges et Produits constitutifs du :

- résultat d’exploitation

- résultat financier

- résultat exceptionnel.

- Notions

- le résultat fiscal

- les charges calculées : amortissements et provisions.

III° Exercices pratiques et échanges oraux

Temps pédagogique estimé : 4 heures

PRATIQUE :

Analyse du bilan et du compte de résultat d’entreprises et associations.

Présentation par les participants des comptes qui ont été soumis à leur analyse :

Finalités :

- Expliquer le compte de résultat d’une entreprise (comment justifier le bénéfice ou les pertes) en examinant le compte de résultat.

- Comprendre la situation patrimoniale de l’entreprise en déchiffrant son bilan.

- Examiner la relation entre les masses significatives du bilan et celles du compte de résultat.

Témoignage d’une stagaire :

Modalités et livrables

- Formation précédée d’un entretien de découverte préalable pour une personnalisation optimale de votre stage.

- Cours organisés dans votre entreprise, dans notre centre de formation ou en FOAD (visio-conférence).

- Pour les exercices, il est possible d’apporter des données issues de votre propre univers professionnel.

- Hotline : pour poser toutes les questions relatives au thème du stage, les participants bénéficient de 6 mois d’accès privilégié à leur formateur.

- Formation éligible au crédit d’impôt formation des dirigeants.

Nous proposons aussi une version e-Learning « Guide de Lecture du Bilan Comptable et du Compte de Résultat » à tarif très économique.

Pré-requis

Aucun.

Les plus du stage “lire un bilan et un compte de résultat”

Au terme des cours, les stagiaires sont capables de poser les bonnes questions lors de l’analyse d’un bilan comptable ou d’un compte de résultat. Ils sont plus autonomes dans la compréhension des équilibres économiques fondamentaux.

- Stage non certifiant

- Version 9 du programme