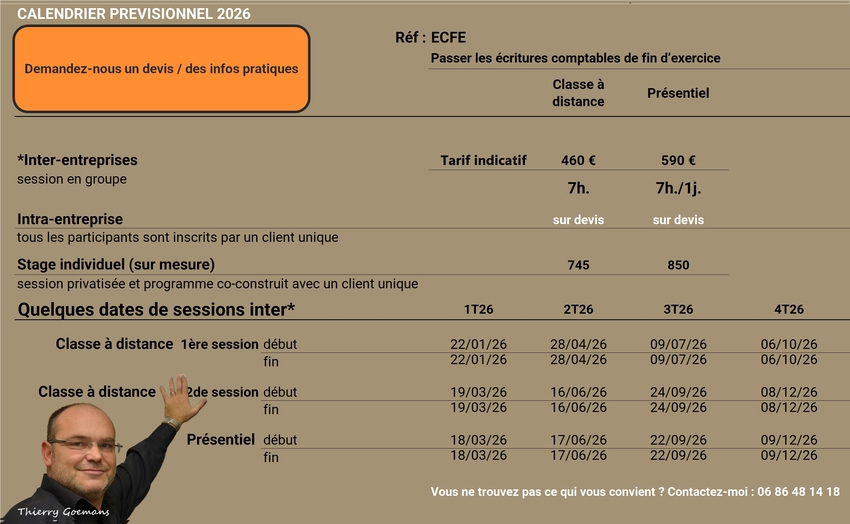

Arrêter les comptes annuels dans la comptabilité d’engagement

Objectifs pédagogiques

L’objectif principal de ce stage est l’apprentissage des écritures de fin d’exercice (autrement désignées comme « les écritures d’inventaire ») nécessaires à la clôture des comptes annuels des entreprises et autres entités économiques soumises à l’obligation de tenue d’une comptabilité complète, au sens du droit français.

Cinq objectifs sous-jacents ont été déterminés :

Etre capable de :

faire correspondre les comptes à l’image fidèle de la réalité, aux principes de prudence, de sincérité et d’indépendance des exercices

passer les écritures de régularisation de l’actif et du passif

justifier le solde de tous les comptes

déterminer le résultat de l’exercice

clôturer les comptes et établir le report à nouveau.

Public cible

Ce stage s’adresse aux personnes qui veulent apprendre à finaliser les comptes d’une organisation soumise à l’obligation de tenir une comptabilité complète (comptabilité d’engagement, autrement désignée « comptabilité en partie double ») :

dirigeants de sociétés commerciales

conjoints collaborateurs

comptables salariés

comptables uniques ou comptables généraux

aux créateurs d’entreprises

assistants de gestion

créateurs d’entreprise

personnes en reconversion professionnelle

demandeurs d’emplois.

Et à toute personne impliquée dans les travaux de clôture comptable d’une société commerciale.

Détail du programme

1. Passer les écritures de fin d’exercice

Temps pédagogique estimé : 3 heures

Régularisation des Charges Variation des stocks, factures non parvenues et charges constatées d’avance.

Régularisation des Produits Factures à établir, produits constatés d’avance, production immobilisée.

Inventaire des Actifs et Passifs Justification des soldes du grand-livre, calcul et comptabilisation des provisions/amortissements.

2. Clôturer les comptes

Temps pédagogique estimé 1 heure

Valider les journaux et procéder aux éditions définitives légales.

Présenter le bilan et le compte de résultat qui procèdent de la balance finale.

Solder le compte de résultat par imputation sur les Fonds Propres.

3. Exercices

Temps pédagogique estimé 3 heures

Valider les journaux et procéder aux éditions définitives légales.

Présenter le bilan et le compte de résultat qui procèdent de la balance finale.

Solder le compte de résultat par imputation sur les Fonds Propres.

Mise en pratique

Le déroulé pédagogique se fonde sur une alternance d’apports théoriques et méthodologiques et sur des ateliers d’études de cas et de mise en pratique par des exercices.

Modalités et livrables

Entretien de découverte préalable, pour une personnalisation optimale de votre formation

Cours organisé en présentiel, dans votre entreprise ou dans notre centre de formation ou en classe à distance (FOAD) Pour les exercices, il est possible d’apporter des données issues de l’environnement professionnel du stagiaire. Hotline : pour favoriser la mise en pratique, les participants bénéficient de 6 mois d’accès privilégié à la ligne téléphonique de leur formateur, afin de pouvoir lui poser directement des questions.

Nos formations sont éligibles au crédit d’impôt formation des dirigeants.

Livrables : guide des écritures d’inventaires + manuel d’organisation administrative et comptable + matrice Excel utilisable par le participant pour réaliser l’analyse et la justification de ses comptes.

Pré-requis

Aucun

Les plus du stage « Passer les écritures de fin d'exercice »

Au terme de la formation, les participants seront capables de contribuer efficacement à l’arrêté des comptes annuels ; ils seront aussi plus performants dans leur relation avec l’expert-comptable ou les autres spécialistes de la comptabilité.