L'art de faire payer les clients à temps

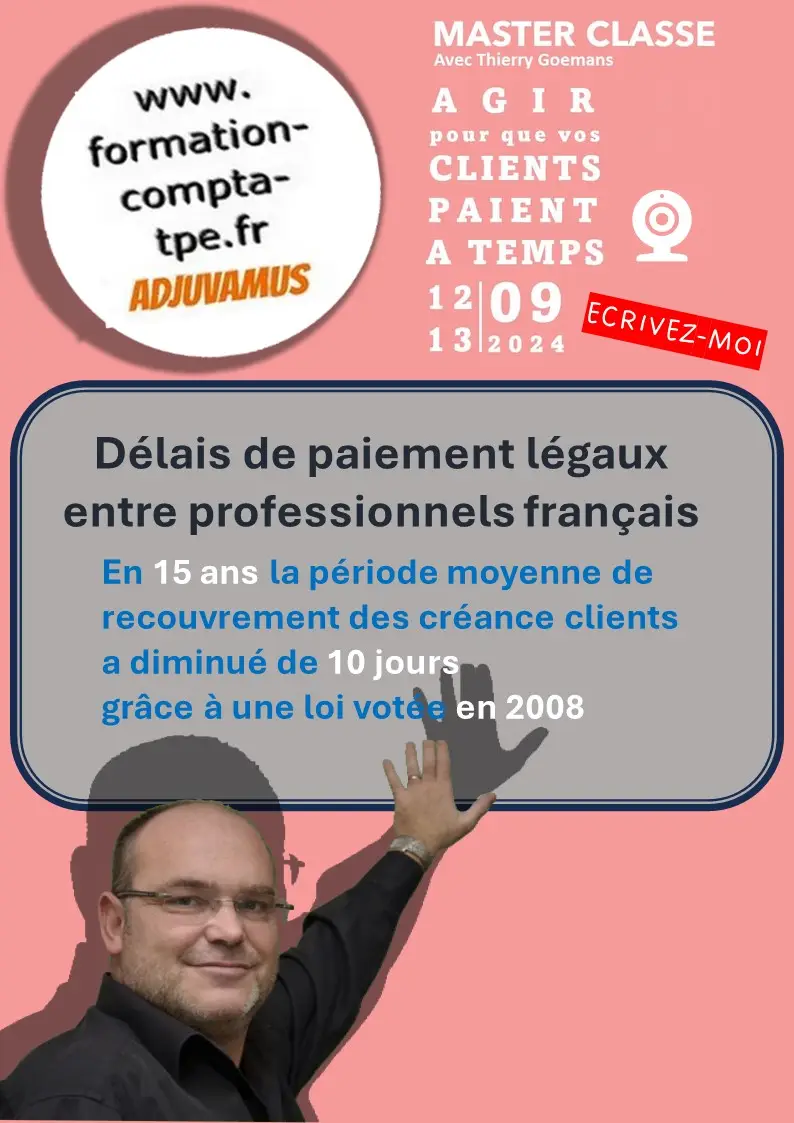

Délais de paiements légaux entre professionnels français

Depuis 2008, les délais de paiement entre un acheteur et un vendeur français sont encadrés par une loi.

Nous allons etudier les termes de paiement maximum admissibles, entre professionnels établis en France métropolitaine. Connaître la législation concernant la date d’exigibilité des factures de vente est indispensable pour optimiser votre « poste clients ».