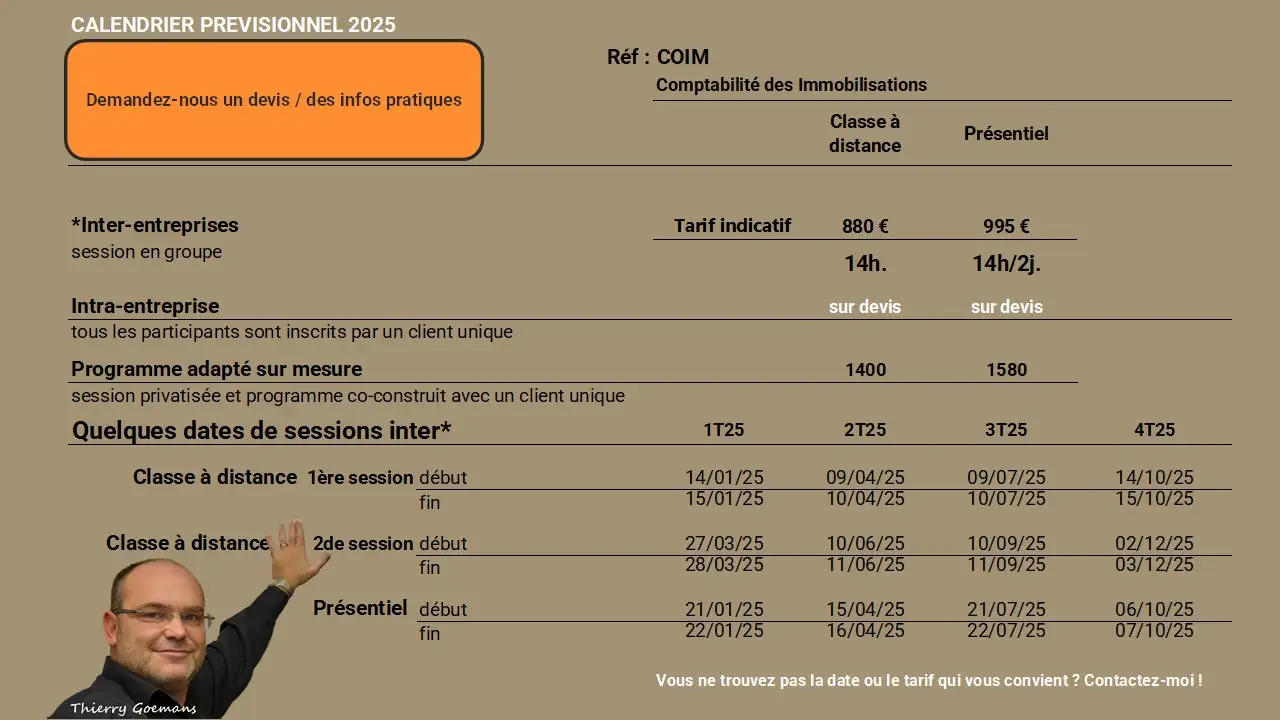

Référence : COIM

Evaluation et comptabilité des Immobilisations

Objectifs pédagogiques

L’objectif principal de ce stage est de maîtriser les opérations comptables liées aux Immobilisations et aux Amortissements depuis leur entrée dans le patrimoine jusqu’à leur sortie.

Cinq objectifs sous-jacents ont été identifiés :

Etre capable de :

- Distinguer les Immobilisations Incorporelles, Corporelles et Financières

- Evaluer et/ou réévaluer les Immobilisations

- Calculer un tableau d’amortissements

- Comptabiliser les opérations relatives aux Immobilisations et Amortissements conformément au Plan Comptable Général

- Connaître la fiscalité applicable aux Immobilisations.

Public cible

Cette formation est prioritairement destinée aux :

- comptables et cadres comptables

- personnes en charge du suivi budgétaire ou du business plan.

Et à toute personne en charge du suivi comptable des Immobilisations.

Détail du programme

1° Caractéristiques des Immobilisations

Temps pédagogique estimé : 1,5 heures

- Distinguer les charges et les actifs

- Définir les Immobilisations en général

- Catégoriser les I.C., I.I. et I.F.

- Relier Immobilisations et comptes de bilan.

2° Principales Opérations sur Immobilisations

Temps pédagogique estimé : 2,5 heures

- Evaluer les Immobilisations à leur date d’entrée dans le patrimoine

- Faire l’inventaire des Immobilisations

- Justifier la valorisation des Immobilisations

- Sortir des Immobilisations du patrimoine

- Calculer la dépréciation d’Immobilisations

- Effectuer des tests de dépréciation

- Comptabiliser la première réévaluation

- Appliquer les règlements comptables en vigueur.

3° L’approche par Composants

Temps pédagogique estimé : 1 heure

- Identifier les composants

- Repérer les critères de comptabilisation

- Etablir le coût d’entrée des IC

- Connaître les méthodes de première comptabilisation des composants.

4° Les Immobilisations Corporelles

Temps pédagogique estimé : 2 heures

- Valoriser les immobilisations corporelles à leur entrée

- Déterminer la juste valeur (aspects fiscaux)

- Remplir la rubrique des I.C. dans l’annexe

- Lister les informations à fournir dans les états financiers

- Identifier les Unités Génératrices de Trésorerie (U.G.T.)

- Principes de comptabilisation des travaux d’entretien et de réparations.

5° Les Immobilisations Incorporelles

Temps pédagogique estimé : 3 heures

- Evaluer une Immobilisation Incorporelle à l’entrée

- Connaître les règles concernant les frais de Recherche & Développement

- Maîtriser les spécificités concernant les sites Internet et les logiciels

- Suivre les caractéristiques propres au fonds commercial, aux marques, au droit au bail, aux brevets et licences

- Justifier du coût d’une Immobilisation générée en interne

- Sortir des I.I. du patrimoine : cession ou mise au rebut

- Déterminer la juste valeur (aspects fiscaux)

- Remplir la rubrique I.I. dans l’annexe.

- Rassembler les informations à fournir dans les états financiers.

6° Les Amortissements

Temps pédagogique estimé : 2 heures

- Maîtriser les règlements comptables en vigueur en France

- Justifier de la valeur recouvrable

- Comptabiliser les incidences fiscales

- Vérifier les conditions nécessaires pour rendre une Immobilisation amortissable

- Calculer un plan d’amortissement linéraire

- Calculer un amortissement dégressif et par unité d’oeuvre

- Suivre les amortissements dérogatoires.

7° Fiscalité Appliquée aux Immobilisations

Temps pédagogique estimé : 2 heures

- Connaître la Contribution Economique Territoriale

- Identifier les états légaux

- Présenter les Immobilisations sur le bilan comptable

- Présenter l’impact sur le compte de résultat

- Savoir remplir l’annexe aux comptes annuels

- Compléter la liasse fiscale.

Modalités et livrables

- Entretien de découverte préalable, pour une personnalisation optimale de votre programme de formation.

- Cours organisés dans votre entreprise, dans notre centre de formation ou en FOAD (classe à distance).

- Stage individuel (cours particulier) possible.

- Pour les exercices, vous êtes encouragés à nous apporter les données réelles de votre entreprise.

- Hotline: pour poser toutes les questions relatives au stage, les participants à cette formation bénéficient de 6 mois d’accès privilégié à leur formateur.

- Nos formations sont éligibles au crédit d’impôt formation des dirigeants.

- Livrables : carnet de repères théoriques + études de cas avec solutions.

Pré-requis

Aucun

Les plus du stage “comptabilité des Immobilisations”

Au terme de la formation, les bénéficiaires seront capables d’évaluer les Immobilisations à leur juste valeur et de passer toutes les écritures comptables en lien avec les Immobilisations et les Amortissements.

- Stage non certifiant

- Version 9 du programme