Le répertoire Sirene, c’est le registre officiel des entités économiques françaises. Comprenez que les entreprises, les associations, les collectivités (comme les mairies) ont toutes un numéro SIREN et un numéro de SIRET. Ces informations sont disponibles en ligne : tout le monde peut demander un avis de situation Sirene, en ligne, sans rien payer, sur le site de l’INSEE. C’est bien utile pour vérifier a qui on a affaire, tant dans la vie privée que pour le business.

Je vous aide à professionnaliser votre gestion.

Formateur en compta et administration des entreprises, je suis passionné par l'optimisation des activités économiques.

Vous abonner à ma chaîne vidéo

Dans cet article, on explique a quoi correspond un numéro SIREN et un numéro SIRET, et on vous dit comment utiliser ces identifiants pour vérifier le statut officiel d’une organisation dont l’existance légale est reconnue par l’Etat français.

numéro de SIREN : le numéro de sécu des entreprises

Dans cet épisode vidéo du Dictionnaire du Business, je prends d’ailleurs l’exemple d’une municipalité.

Demander l’avis de situation Sirene d’une organisation quelconque, c’est un peu comme demander une copie de la carte d’identité ou de sécurité sociale d’un individu.

La différence, c’est que vous ne demanderez sans doute pas à un individu avec lequel vous êtes en affaire, de vous montrer ses papiers, mais, en revanche, vous pourrez aller, par vous-même, vérifier si l’activité que cet individu exerce est régulièrement déclarée.

Sirene, c’est le répertoire officiel des entreprises et établissements français. Il est géré par l’INSEE. Le SIREN pour Système d’Identification du Répertoire des ENtreprises désigne, en neuf chiffres, une entité économique (société, commerciale, entreprise individuelle, municipalité, association, etc.).

Personnellement je trouve que l’acronyme SIREN n’est pas logique, car il n’y a pas que les entreprises qui ont un SIREN. On va dire qu’on parle « d’entreprise », par facilité, s’agissant du système d’immatriculation des entités économiques, mais les associations, les clubs, les collectivités territoriales ont aussi un numéro de SIREN et au moins un numéro de SIRET (Système d’Identification du Répetoire des ETablissements.

Les sociétés commerciales, ont, en plus de leur inscription au répertoire Sirene, une autre carte d'identité : l'extrait K-bis. Ce document-là est également mis à disposition de tous, mais, les Greffe des Tribunaux de Commerce ne les délivrent que contre paiement. Je précise que les entrepreneurs individuels (donc aussi les micro entreprises) n'ont pas d'extrait K-bis, contrairement aux sociétés. Demander un avis de répertoire Sirene est donc le réflexe a avoir, pour vérifier si une entreprise individuelle est régulièrement immatriculée et connue des services de l'Etat.

THIERRY GOEMANS

Ou récupérer un avis de situation Sirene ?

Le répertoire de situation Sirene est maintenu à jour par l’INSEE.

Toutes les organisations régulièrement immatriculées y sont répertoriées.

L’accès au répertoire Sirene est gratuit et ouvert à tous les internautes : cette base de donnée ne comporte que des informations publiques : forme juridique, activité, lieu ou des établissements sont ouverts (via le numéro SIRET).

Quid du SIREN entreprises ?

Pour exister, celles-ci doivent être immatriculées via le Guichet Unique des Entreprises, auprès du Greffe du Tribunal de Commerce. Elle recoivent alors un numéro SIREN, qui ne changera pas, leur vie durant, et un moins un numéro SIRET, qui identifie l’adresse de leur siège. S’il y a plusieurs numéro de SIRET, c’est que l’organisme a plusieurs établissements.

Comment décrypter un numéro de SIRET ?

Un numéro SIREN comporte toujours 9 chiffres (3 séries de 3).

Un numéro de SIRET, commence par ces 9 chiffres, complétés par 5 autres. Donc un n° SIRET, c’est une suite de 14 chiffres.

Juridiquement, le numéro SIREN représente une entité régulièrement immatriculée, en France.

Dans la vidéo présentée en tête d’article (épisode extrait de ma chaîne Youtube, cherchez #dicodubusiness), je prends l’exemple du SIREN et de l’un des SIRET d’une collectivité territoriale. J’ai pris l’identifiant de la Ville de Paris, comme j’aurais pu prendre celui de ma propre entreprise … ou de la vôtre.

Un numéro de SIRET, correspond à un établissement, ouvert par une organisation.

C’est présenté en image dans la vidéo, mais, seuls 4 des 5 chiffres du SIRET permettent de répertorier les adresses associées à un SIREN, en effet, le 5ème chiffre est une clé de contrôle, qui permet de vérifier, lors d’une saisie informatique, si l’opérateur n’a pas fait d’erreur (Un peu comme la « clé » d’un numéro de compte bancaire).

Exemple de lecture d'un numéro SIRET

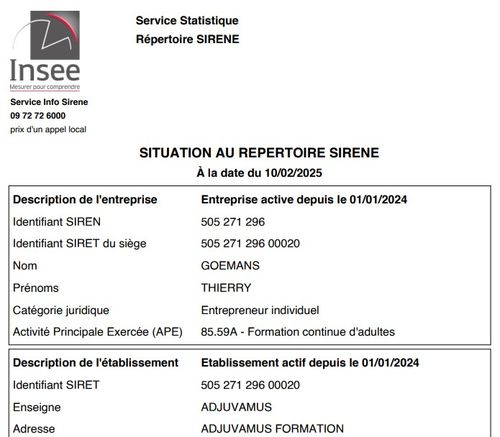

Je vais prendre le SIREN qui est rattaché à l’entreprise individuelle « Thierry Goemans » ! « 5O5 271 296″. Il est complété par le SIRET ‘OOO 2O ».

La signification du « 0002 », c’est que deux établissements sont associés à mon SIREN. Le « zéro » final est la clé de contrôle.

Et pour les curieux, si vous recherchez mon SIRET « 0001 », sachez qu’il s’agit d’une ancienne adresse ratachée à mon activité, 5O5 271 296 OOO1, a existé, mais ne vous conduira plus nulle part : c’est un établissement désormais fermé.

Quelle différence entre SIREN et SIRET ?

Le numéro SIREN (Système d’Identification du Répertoire des ENtreprises) est un identifiant unique à 9 chiffres attribué à chaque entreprise en France par l’INSEE lors de son immatriculation. Il reste inchangé tout au long de la vie de l’entreprise.

Le numéro SIRET (Système d’Identification du Répertoire des ÉTablissements) est composé de 14 chiffres : il inclut le SIREN (9 chiffres) suivi d’un NIC (Numéro Interne de Classement) à 5 chiffres, qui identifie chaque établissement de l’entreprise. Une entreprise ayant plusieurs sites (boutiques, usines, agences…) aura un SIREN unique mais plusieurs SIRET.

En résumé :

- SIREN = l’entreprise (1 seul par entreprise).

- SIRET = chaque établissement (1 par adresse d’activité).

Lors d’une fermeture d’établissement, le SIRET concerné disparaît, mais le SIREN subsiste tant que l’entreprise existe.