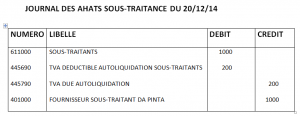

Cette entreprise de peinture en bâtiment a reçu une facture de son sous-traitant

M. DA PINTA.

Voyons la comptabilisation de cette facture dans la comptabilité de l’acheteur donneur d’ordre :

Le solde du compte 445690 est neutralisé par le solde du compte 445790.

L’autoliquidation est donc un simple jeu d’écritures comptables et de déclaration de TVA, sans incidence sur le montant de la TVA à payer. Ce schéma déclaratif est obligatoire pour éviter que la TVA soit perdue pour l’état dans le cas ou le sous-traitant ne tiendrait pas rigoureusement ses comptes. L’Etat considère que les donneurs d’ordres, souvent des entreprises un peu plus importantes, sont mieux organisées du point de vue de la tenue comptable. La loi impose donc à ses dernière de répondre du versement de la TVA, dans tous les cas où elles ont le droit de la récupérer.

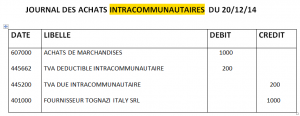

La TVA intracommunautaire est neutre pour l’entreprise. On parle d’auto-liquidation de la TVA intracommunautaire.

Remarque : ces factures d’achats ne comportent pas le montant de la TVA et il convient de la calculer soi-même, cette comptabilisation est spécifique.

La comptabilisation de la TVA intracommunautaire s’effectue de la manière suivante:

Cette entreprise a acheté pour 1000 euros de marchandise à un fournisseur belge :