Dico du business

Dettes à Court Terme : le guide entrepreneur

Maîtrisez vos dettes à court terme pour éviter les pièges financiers. Guide complet : définition, gestion, outils de pilotage pour TPE et dirigeants.

Maîtrisez vos dettes à court terme pour éviter les pièges financiers. Guide complet : définition, gestion, outils de pilotage pour TPE et dirigeants.

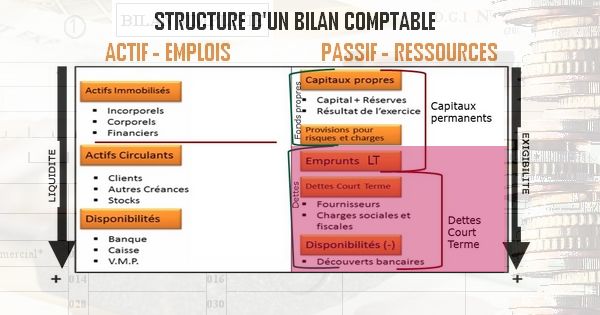

En haut de bilan figurent les ressources dites « Capitaux Permanents », soit l’argent qui va rester à la disposition de l’entreprise pour une durée longue. Les « Fonds Propres, dont le capital social, font partie des capitaux permanents : il s’agit de la mise risquée par les associés dans la société dont ils sont « co-propriétaires »

En haut de bilan figurent les ressources dites « Capitaux Permanents », soit l’argent qui va rester à la disposition de l’entreprise pour une durée longue. Les fonds propres, dont le capital social, font partie des capitaux permanents, au Passif du bilan comptable.

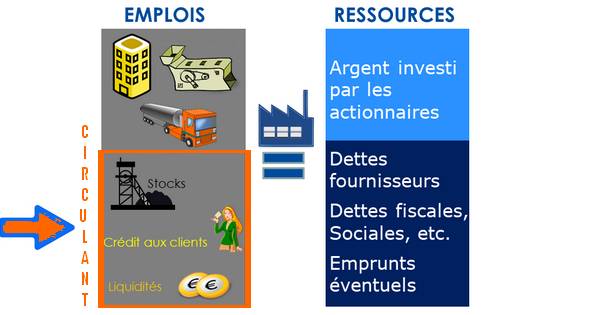

Les actifs circulants ou tournants comportent les rubriques, stocks, clients, autres créances. Il s’agit d’éléments d’actifs dont la valeur change au gré de l’activité courante de l’entreprise.

On peut comparer le bilan comptable d’une entreprise au patrimoine d’une famille. Il s’agit de faire l’inventaire des ressources financières disponible et de dresser la liste de l’emploi qui est fait de ses ressources.

Dans cet article, on évoque les Immobilisations, soit les emplois durables inscrits à l’Actif.

Au cœur du modèle économique, donc composante importante du résultat d’exploitation, la marge brute est le premier ratio à calculer pour se faire une idée de la rentabilité du cœur de métier d’une entreprise.

Pour tirer des enseignements utiles d’un compte de résultat, dans l’idéal, vous disposez de plusieurs comptes de résultat successifs. Ainsi, vous pouvez repérer les tendances à la hausse ou à la baisse des différentes catégories de charges et de produits. Etudier l’évolution de la structure – exploitation – financier – exceptionnel, dans le temps permet de repérer des modifications dans le modèle économique, des crises présentes ou à anticiper ou au contraire, ô bonheur, une amélioration ponctuelle ou durable de la rentabilité.

An analyse financière, la capacité d’autofinancement (cash-flow correspond au montant des ressources financières qu’une entreprise s’est procurée par l’exercice de son activité. Le calcul de la CAF permet de connaître les ressources disponibles dans les caisses de l’entreprise pour financer des investissements ou, plus simplement, pour assurer le cycle d’exploitation à venir.