On peut comparer le bilan comptable d’une entreprise au patrimoine d’une famille. Il s’agit de faire l’inventaire des ressources financières disponible et de dresser la liste de l’emploi qui est fait de ses ressources.

Un constat est universel : rien n’est gratuit, donc pour un euro employé, il faudra disposer d’un euro de ressource. La notion de « balance comptable », vient de cet équilibre, sans lequel l’économie capote.

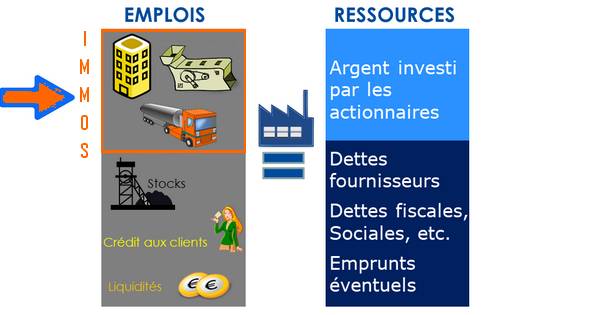

Dans cet article, on évoque les Immobilisations, soit les emplois durables inscrits à l’Actif.

Les comptables présentent la liste des Emplois, soit l’Actif du bilan avant celle des Ressources, soit le Passif. Sur notre illustration, la liste des Emplois figure donc à gauche de la liste des Ressources, pour respecter le sens de lecture de gauche à droite. Présenter Actif et Passif sur la même page permet de mettre en avant la stricte égalité entre le montant des ressources disponibles et la valeur de l’emploi qui en est fait.

Il faut retenir que, comme une famille, une entreprise ne peut utiliser davantage d’argent que celui dont elle dispose, soit parce qu’elle l’a gagné, soit parce que quelqu’un le lui a prêté. Notre illustration présente donc des masses de taille identique pour l’Actif comme pour le Passif.

L’Actif : les Emplois durables ou Immobilisations

A l’Actif, on liste les emplois qu’on inventorie dans entreprise. Il s’agit littéralement de savoir comment l’argent disponible (les ressources) est employé.

Les spécialistes parlent de « Haut de Bilan, à l’Actif », quand ils évoquent les Immobilisations. En effet, la liste des Actifs commence toujours par les emplois durables, soit les infrastructures de l’entreprise. Les comptables appellent cette rubrique les Immobilisations. En effet, cette rubrique inventorie les biens et les droits immatériels durablement affectés à l’exploitation. Par durablement, il faut comprendre que ces biens corporels ou incorporels, qu’on nomme aussi Actifs Immobilisés sont acquis dans l’intention d’être exploités pour une durée supérieure à un an. La perte de valeur consécutive à leur usure progressive est prise en charge par le jeu des amortissements.

Parmi les Immobilisations, on peut citer les immeubles dédiés à l’activité, les aménagements d’ateliers, de bureau ou de magasins, mais aussi les machines ou véhicules détenus par l’entreprise, dans la catégorie des immobilisations corporelles.

Les Immobilisations Incorporelles sont, par exemple, une licence d’exploitation d’une marque, détenue pour 5 ans, ou un pas de porte payé pour installer un commerce à un endroit donné.

Sous la rubrique Immobilisations Financières, on trouve parfois la valeur des actions d’une filiale qui serait détenue par la société dont vous examinez le bilan.

L’actif immobilisé est une composante logique du ratio financier que l’on désigne comme le Fonds de Roulement.

Ce ratio est essentiel pour évaluer la cohérence de l’emploi des ressources, à partir d’un bulan comptable.

Profitez de tous les articles de notre série Déchiffrer le compte de résultat et le bilan comptable. Vous saurez bientôt lire les états financiers comme un pro!