Cet article fait partie de notre série consacrée à l’analyse des états financiers des entreprises et plus particulièrement à l’actif du bilan comptable. Intéressons-nous au « bas de bilan », à l’Actif, souvent appelé « Actif Circulant », par opposition à « l’Actif Immobilisé ».

Sur notre illustration de l’Actif d’un bilan, nous avons tracé un cadre orange pour séparer la rubrique « Immobilisations », (objet d’un précédent article), des « actifs circulants ».

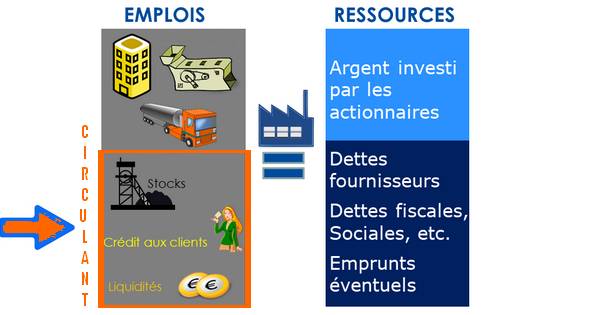

On parle d’ « Actifs circulants » ou « Tournants » car leur valeur change beaucoup plus fréquemment que celle des immobilisations. La valeur des stocks, les sommes que les clients doivent et les disponibilités bancaires varie en effet chaque jour, au gré des opérations courantes du commerce.

Sous cette rubrique de l’actif, on retrouve la valeur des stocks, les créances sur les clients et les autres créances, ainsi que bien sûr les liquidités (valeurs disponibles, dans le jargon comptable).

Une information concernant l’ordre de présentation des rubriques de l’Actif : les Emplois sont présentés par ordre croissant de liquidité. Au bas de la liste, l’argent directement disponible, en caisse ou sur le compte bancaire ; en haut de la liste, les immeubles, les machines, les véhicules, les ordinateurs, bref, toutes ces infrastructures qu’il n’est pas prévu de vendre dans le cadre des activités ordinaires.

Un truc d’analyste financier : au niveau des actifs circulants, ceux-ci sont considérés comme judicieux si les stocks se transforment assez rapidement en créances clients, qui elles-mêmes vont finir par se transformer en disponibilités lorsque les clients ont réglé leurs factures.

Le risque entrepreneurial qu’on peut évaluer en lisant l’Actif est donc d’une part, la vérification de la transformation des ventes en argent disponible, au niveau de l’Actif Circulant, et, concernant l’Actif immobilisé, on peut vérifier si les emplois durables sont judicieusement choisis et valorisés, en faisant le lien avec la rentabilité de l’entreprise.

Les numéros de classe présentés sur notre exemple indiquent le premier chiffre des comptes de la balance comptable qui dépend du Plan Comptable Général. Pas de panique, pas besoin d’être diplômé en comptabilité pour déchiffrer un bilan de synthèse.

L’examen de l’Actif d’un bilan est indissociable de la lecture du Passif qui lui correspond, afin de savoir d’où viennent les Ressources qui financent les Emplois. Ce sera l’objet d’autres publications dans notre série : Déchiffrer le compte de résultat et le bilan comptable.

Vous saurez bientôt lire les états financiers comme un pro!