Avec l’étude des ressources qui ont pour origine des dettes inscrites au Passif, nous poursuivons notre série sur le décryptage des états financiers des sociétés commerciales. Cet article évoque l’endettement, avec des dettes à long terme et d’autres exigibles à court terme.

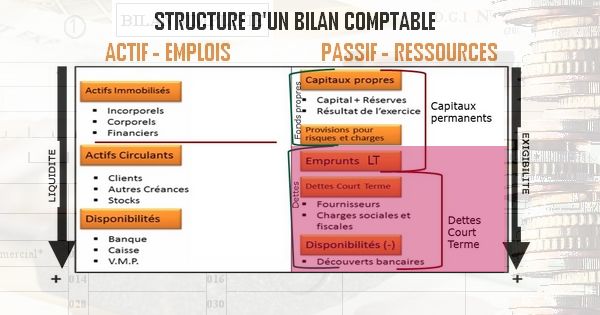

Les dettes à court terme doivent être remboursées rapidement

En bas de bilan, les dettes à court terme sont celles qui sont liées à l’exploitation : créances fournisseurs, dettes envers les salariés ou les caisses sociales, le fisc ou la TVA sont les dettes à court terme les plus classiques. On parle de court terme dès lors qu’elles devront être payées dans un délai inférieur à un an.

Les dettes sont classées en fonction de leur date d'exigibilité

A la suite des fonds propres, notre illustration présente, les emprunts, soit l’argent prêté à l’entreprise par des établissements de crédits. Constater un emprunt à long terme au Passif d’une entreprise, c’est comprendre qu’une banque a suffisamment confiance dans le modèle économique de l’entreprise pour lui prêter de l’argent pendant longtemps. Les banquiers étant réputés prudents, c’est souvent un bon signal, si vous vérifiez aussi que l’entreprise respecte le plan de remboursement. Les dettes à plus d’un an font partie des capitaux permanents.

L’examen du Passif d’un bilan est indissociable de la lecture de l’Actif qui lui correspond, afin de savoir comment sont employées les ressources financières. Par exemple, le calcul du Fonds de Roulement permet de se faire une idée de la cohérence des grandes masses d’un bilan comptable. C’est l’objet d’autres publications dans notre série : Déchiffrer le compte de résultat et le bilan comptable que nous vous recommandons de lire attentivement.