Au cœur du modèle économique, donc composante importante du résultat d’exploitation, la marge brute est le premier ratio à calculer pour se faire une idée de la rentabilité des activités d’une entreprise. Lorsque vous constatez que la marge brute est déficitaire, vous pouvez supposer que les dirigeants de cette structure ne maitrisent pas bien les facteurs clés de succès de leur entreprise. Les causes du problème doivent alors être analysées pour comprendre, en quoi le business model dysfonctionne.

Au cœur du modèle économique, donc composante importante du résultat d’exploitation, la marge brute est le premier ratio à calculer pour se faire une idée de la rentabilité du cœur de métier d’une entreprise.

Pour les activités de négoce, les manuels d’économie traditionnels définissent la marge brute d’exploitation comme la différence entre le chiffre d’affaires et le coût des achats consommés ; pour ces activités « d’achat/revente » on parle de marge commerciale.

Pour l’industrie et pour la production de services, on parle de marge brute de production).

On remplace alors le coût d’achat de la marchandise consommée pour le négoce par le coût de revient ou de fabrication des produits ou services vendus.

Quand une entreprise propose des « services » (intellectuels ou travail à façon) on parle de marge de servuction.

Dans certains métiers de services, il n’y a pas ou peu de biens ou fournitures consommés dans le cycle de production. On peut approcher la marge brute d’une activité orientée service en ôtant, du chiffre d’affaires facturé, le montant de la rémunération des personnes qui ont fait la prestation, que ces personnes soient salariées ou sous-traitantes, ou encore le patron de l’entreprise.

Ce qui compte, pour pouvoir contrôler l’évolution de la marge brute dans le temps, c’est d’être constant dans la détermination des charges d’exploitation qu’on intègre dans le calcul.

Ah oui ! Pour les activités mixtes, c’est-à-dire, par exemple, l’artisan qui fournit les biens qu’il installe chez ses clients ? Dans ces cas-là, pour calculer la marge brute d’exploitation, rien n’empêche d’adapter une formule dans laquelle tant le prix de revient des produits vendus que le coût de la main d’œuvre est retranché du chiffre d’affaires.

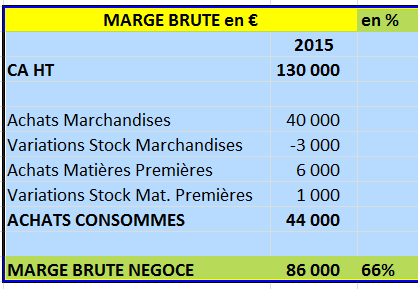

Prenons l’exemple de la société Félixia.

Lorsque vous avez établi la marge brute, basée sur des éléments d’exploitation, n’oubliez pas d’examiner les éléments constitutifs du résultat financier et les éventuels évènements qui auraient impacté le résultat exceptionnel de l’entreprise. Cela vous permettra de passer de l’étude de la marge brute à celui de la rentabilité nette.

Différencier marge brute et marge nette

Contrairement à la marge brute, qui se limite à jauger la rentabilité des opérations de vente ou de production, la marge nette ou marge bénéficiaire nette permet de déterminer, grâce à un pourcentage, la rentabilité globale d’une entreprise.

Elle se calcule grâce à la formule suivante :

Marge nette = bénéfice net/chiffre d’affaires x 100.

Pour le calcul de la marge nette, l’ensemble des charges (dont les charges fixes) et des produits sont pris en considération et il est ainsi possible d’avoir une approche exhaustive de la rentabilitéd’une entreprise.

Sur une année, elle a vendu pour 130 000 euros de marchandises achetées ou produites.

Au cours de cette même année, elle a acheté pour 40 000 euros de produits, dont 3 000 euros restent en stock en fin d’année. Félixia a donc un coût d’achat des marchandises consommées ou vendues de 37 000 euros.

Il y a eu aussi l’achat de 6000 euros de matières premières et 1000 euros de matières premières utilisées avaient été puisées dans le stock disponible au début de l’année. La consommation de matières premières de l’année atteint donc 7000 euros.

Pour calculer la marge brute d’exploitation de la société Félixia sur l’année étudiée, on va donc prendre le chiffre d’affaires facturé, 130 000 euros, moins le coût des marchandises vendues (37000 euros) moins encore le coût d’achat des matières premières consommées, 7000.

A la fin, on a 130000 euros, moins 37000 euros, moins 7000 euros, ce qui aboutit à une marge brute de 86000 euros. Rapporté en pourcentage du chiffre d’affaires, la marge brute d’exploitation est de 66%.

Profitez de tous les articles de notre série Déchiffrer le compte de résultat et le bilan comptable. Vous saurez bientôt lire les états financiers comme un pro!