Un modèle économique devient bénéficiaire seulement s’il génère suffisamment de ventes.

Que ce soit pour une nouvelle entreprise, ou lors de l’amorçage d’une activité supplémentaire, au sein d’une entreprise existante, connaître ce « chiffre d’affaires critique » est une donnée clé du business plan : il s’agit de prévoir le chiffre d’affaires à atteindre pour couvrir les charges, et donc pour dépasser le seuil de rentabilité.

Cette donnée, et sa complémentaire, le « point mort » est déterminante, pour prévoir la somme d’argent à réunir, pour financer l’activité, avant que la recette des ventes (les clients) vienne alimenter la trésorerie.

Je vous aide à professionnaliser votre gestion.

Formateur en compta et administration des entreprises, je suis passionné par l'optimisation des activités économiques.

Vous abonner à ma chaîne vidéo

Dans cet article, et dans cette vidéo tirée du #dicodubusiness, je reprends les notions de

- Seuil de rentabilité (chiffre d’affaires critique)

- Point Mort

- Charges fixes et charges variables

- Compte de Résultat Différentiel

- Effet de levier opérationnel

Ce sont des grands mots pour expliquer des principes purement logiques.

La détermination du chiffre d’affaires critique est indispensable.

Aucun stratège, aucun créateur d’entreprise, aucun sponsor de projet ne souhaite s’investir (se risquer) dans une aventure entrepreneuriale dont l’échec peut être, démontré d’avance, par deux calculs simples.

A moins que vous crouliez, sous des commandes, qui seront très rapidement honorées et facturées, puis payées au comptant par les clients, avant même que votre entreprise ne doive payer des dépenses, pour son lancement, vous avez besoin de calculer la somme d’argent qu’il vous faudra avoir, en disponibilités, pour payer les frais de fonctionnement de l’entreprise, jusqu’à ce que l’encaissement de la recette, générée par les ventes (les cash flows entrants) constitue une ressource de financement suffisante.

Pour faire une phrase plus courte : il est rare que la recette des ventes précède les dépenses exposées pour servir les clients.

La plupart des entrepreneurs doivent donc prévoir le temps de leur « point mort », pour financer le cycle de trésorererie de leur affaire. Et comme le calcul du « point mort » découle du calcul du « seuil de rentabilité », le décor de cette vidéo pédagogique est planté.

Comment calculer le seuil de rentabilité ?

Sur le papier, la formule du seuil de rentabilité est simple. Au début, on l’apprend par cœur, mais, si vous vous exercez, vous comprendrez vite sa logique.

Seuil de rentabilité = Charges Fixes / taux de Marge sur Charges Variables

J’attire votre attention sur le fait que la division d’un nombre par un pourcentage (donc par une fraction) génère un quotient (résultat) supérieur au numérateur.

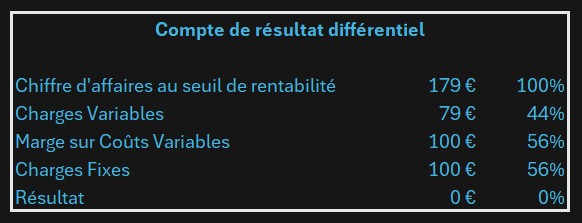

Démo : 100 / 56% = 179.

Ceci se pose comme la résolution du problème suivant : quel est le chiffre d’affaires critique pour un compte de résultat différentiel qui présente 100€ de charges fixes et 44€ de charges variables.

Avec 179€ de ventes, l’entreprise n’a ni pertes ni gain. En deçà de ce chiffre d’affaires, elle perd de l’argent, à partir de 180, elle en gagnera, sur cette activité.

Le calcul est simple mais le résultat ne sera utile que si les données prévisionnelles sont cohérentes.

Au moment du calcul du chiffre d’affaires critique, impliquez tous ceux qui, lors de la rédaction du business plan, ont étudié de près les caractéristiques du modèle d’affaire. Plus précisément, vous aurez besoin de comprendre les hypothèses de chiffre d’affaires qui sont prévues, ainsi que la décomposition des charges (compte de résultat différentiel), qu’il faudra exposer pour faire 100€ de ventes.

Charges fixes ou charges variables ?

Par « charges variables », on entend celles qui sont proportionnelles au chiffre d’affaires.

L’exemple le plus marquant, pour ce qui est des charges variable, c’est le coût d’achat (ou coût de revient) des produits ou services vendus. Si les ventes sont de zéro unité, le coût de revient des produits vendus est de zéro. Si les ventes sont de 10, le coût de revient des ventes est de 10 fois le coût de revient d’une unité.

Par « charges fixes » (on peut dire aussi « charges de structure »), on entend les charges qui ne sont pas proportionnelles au chiffre d’affaires. Le loyer d’un atelier, les amortissements des Immobilisations, les intérêts consécutifs à un emprunt ou encore les salaires fixes, sont à payer, même en l’absence de ventes.

Dans la vidéo associée à cet article, je vous démontre que, plus un plan opérationnel nécessite de charges de structure, plus son seuil de rentabilité est élevé. Autrement dit, les modèles économiques qui nécessitent de construire et entretenir des infrastructures (ateliers, machines) coûteuses deviennent moins vite rentables que les activités intellectuelles ou manuelles, qui nécessitent moins d’infrastructures et peu d’achats de matières ou marchandises.

C’est important de le comprendre pour élaborer un business plan dont la viabilité est indiscutable.

En modelant les charges fixes ou variables d’un business model, on manie ce que les financier appellent « l’effet levier opérationnel ». (Je le démontre dans la vidéo).

Retenez aussi que la répartition du total des charges exposées par une entreprise ne figure pas dans sa comptabilité générale (celle qui sert à établir le bilan et le compte de résultat qui seront publiés comme « comptes annuels ».

Le tableau des charges fixes et variables s’élabore par des travaux de comptabilité analytique, souvent réalisés par les contrôleurs de gestion, quand cette fonction existe, dans l’entreprise considérée. Dans une petite structure, le comptable ou les dirigeants doivent absolument établir ce qu’on appelle le « compte de résultat différentiel », puisque, on l’a dit, tant la rentabilité que la trésorerie nette de leur modèle économique en dépendent.

Je vais vous donner ici des exemples concrets mais si vous voulez aller plus loin avec moi sur le sujet je dépose pour vous en dessous de cette vidéo un lien vers la formation que je propose à ceux de mes clients qui souhaitent se former pour : savoir calculer le Seuil de Rentabilité et le Point Mort :

Comment calculer le Point Mort

Nous avons calculé le seuil de rentabilité, en euros, on va calculer le point mort.

Il s’agit de passer d’une somme d’argent (le seuil de rentabilité) à une durée : le temps passé dans une situation de perte comptable.

La formule est : point mort = CA au seuil de rentabilité / chiffre d’affaires prévisionnel, multiplié par 365 = X jours.

Je donne des exemple de calcul dans la vidéo ci-dessus.

Calculer le point mort permet de déterminer pendant combien de jour un modèle économique va fonctionner à perte. Une fois cette durée connue, les stratèges de l’entreprise peuvent réfléchir à la meilleure manière de financer cette activité nouvelle, en attendant qu’elle devienne rentable.

Schématiquement, un mix de 3 sources d’argent est possible, hors la recette des ventes, pour financer un nouveau projet :

- L’argent des propriétaires : qui peuvent décider d’augmenter leur mise dans l’entreprise.

- L’endettement : si l’entreprise démontre la pertinence de son business plan à un banquier

- Les subventions ou le mécénât : pour autant que le projet y soit éligible.

Et si les ressources d’argent s’avèrent insuffisantes, mieux vaut retravailler le business plan, pour abaisser le seuil de rentabiliter et rapprocher le jour d’atteinte du point mort de celui du lancement de l’activité.

Cela peut se faire, par exemple, en abaissant le niveau des charges fixes du projet, ou en recherchant la possibilité d’augmenter plus vite le chiffte d’affaires, en jouant sur les caractéristiques de l’offre.

Autres utilités du calcul du seuil de rentabilité

Il y a beaucoup d’applications du seuil de rentabilité. Tant et si bien que si vous ne deviez étudier qu’une seule notion fondamentale de l’économie, je préconise que ce soit, en effet, le calcul du chiffres d’affaires critique. Une fois ce niveau de ventes atteint, l’entreprise équilibre ses Charges et ses Produits ; au seuil de rentabilité, le résultat comptable est de zéro : il n’y a ni bénéfices ni pertes.

Pour citer un enjeu stratégique dont la réponse, du point de vue économique, repose sur le seuil de rentabilité, c’est l’établissement des prix de ventes et la détermination d’un mix de produits ou services, qui répondent à une demande identifiée et dont la vente, en quantité suffisante, va permettre d’atteindre la rentabilité d’un business model avant que l’argent vienne à manquer.

Effet de levier opérationnel

L’étude du seuil de rentabilité et du point mort vont aussi fournir des données objectives aux rédacteurs d’un business plan, et notamment leur permettre de choisir, quand c’est possible, entre une charge variable et une charge fixe. Des exemples sont donnés dans la vidéo présentée sur cette page, mais, par exemple, il est parfois possible de faire appel à un sous-traitant (charge variable) pour assurer une production, que d’investir dans un atelier en interne (charge fixe).

En effet, quand il n’y a pas de besoin de production, un sous-traitant ne coûte rien, tandis qu’un atelier en chômage génère des coûts fixes incompressibles.

Et voilà, je vous ai présenté les principes économiques fondamentaux indispensables. Le seuil de rentabilité, le point mort, l’effet des charges fixes ou, au contraire la variabilité des charges sur la viabilité d’un modèle économique, tant dans sa capacité à générer des bénéfices que dans la nécessité de maîtriser le cycle de trésorerie d’un modèle d’affaire.

A vous de jouer …

Et si vous voulez gagner en autonomie et en sérénité, jetez maintenant un coup d’oeil sur le catalogue des formations et ateliers que je propose autour de la culture économique et de l’entrepreneuriat.