Je vous aide à professionnaliser votre gestion.

Formateur en compta et administration des entreprises, je suis passionné par l'optimisation des activités économiques.

La variation des stocks est une opération comptable obligatoire dans les entreprises qui stockent des produits qu’elles achètent ou produisent avant de les vendre.

Il s’agit d’ajuster les stocks afin que la comptabilité reflète l’image fidèle de leur valeur.

À chaque fin d’année, un inventaire physique des biens restants dans l’entreprise est réalisé.

C’est la valorisation de ce comptage qui permet de calculer la valeur du stock ainsi que le coût de revient des produits vendus.

Dans cet article, on détaille la pratique de la variation de stock, son mode de calcul, le schéma de comptabilisation et son impact sur le résultat et le bilan, avec un exemple concret.

Table des matières

Pourquoi faut-il comptabiliser une variation de stock ?

Tout au long de l’année, les comptables enregistrent les factures d’achat de matières premières ou de marchandises comme des charges, dans les comptes #60 du plan comptable.

En langage courant, cela veut dire que la totalité des achats est imputée comme si elle avait été consommée ou vendue immédiatement.

Or, dans de nombreux cas, une partie de ces achats est encore présente dans les stocks de l’entreprise à la fin de l’année.

Quand vient la clôture annuelle des comptes, il faut donc faire la part des choses entre :

- les achats consommés (ou vendus),

- et les achats encore en stock.

Sans la variation des stocks, les comptes annuels des entreprises ne sont pas conformes. L'entreprise s'expose alors à des risques, notamment en matière fiscale.

Thierry Goemans

Une comptabilité à l'image fidèle de la réalité

L’écriture de variation des stocks consiste à ajuster les comptes d’après l’inventaire physique, c’est-à-dire le comptage réel des stocks présents dans l’entrepôt ou la boutique au jour où l’exercice comptable se termine (souvent le 31 décembre).

Si cette écriture n’était pas passée, la comptabilité surestimerait ou sous-estimerait le coût de revient des produits vendus dans l’année :

- La marge brute de l’entreprise serait fausse, donc le résultat comptable ne représenterait pas la réalité.

- La valeur des stocks, dans le bilan de fin d’année, ne serait pas fidèle à la situation réelle.

Les deux situations possibles :

- Quand une partie des achats de l’année n’a pas encore été consommée le jour de la clôture, l’écriture d’inventaire consiste à en transférer la valeur dans le stock comptable (qui augmente), tout en les retirant des charges de consommation (qui diminuent).

- Quand, pendant l’année, l’entreprise a consommé plus que ses achats, elle a forcément puisé dans le stock existant au début de l’exercice. L’écriture d’inventaire consiste alors à intégrer la valeur de cette consommation dans le coût de revient des ventes de l’année. Les charges augmentent et la valeur des stocks au bilan diminue d’autant.

Rattachement des charges à l’exercice concerné

La variation de stock permet de calculer, lors de l’arrêté des comptes annuels, le montant exact du coût d’achat (ou de revient) des produits vendus pendant l’année — ni plus, ni moins.

C’est l’application directe de principes fondamentaux de la comptabilité d’engagement : l’indépendance des exercices et la continuité d’exploitation.

L'inventaire physique des Stocks

Faire l’inventaire, c’est faire un relevé (un comptage) des Stocks présents dans la réserve, le magasin ou l’entrepôt, à un moment donné. Cette liste de références et de quantité est ensuite comparée aux quantités qui sont enregistrées dans la comptabilité, au fur et à mesure que l’entreprise achète ou produit (entrées en stocks) et qu’elle vend ou met au rebut (sorties de stocks).

Outre la valorisation de la consommation de stocks, l’inventaire physique, obligatoire une fois par an, permet aussi de constater les pertes éventuelles : casse, vol, erreur de comptage…

Les écarts sur quantités entre l’inventaire des stocks « physiques » et l’inventaire des stocks « comptables » justifient l’écriture de variation de stock. C’est l’occasion de faire correspondre la comptabilité avec les quantités et valeur réellement présentes dans l’entreprise à la clôture de l’exercice.

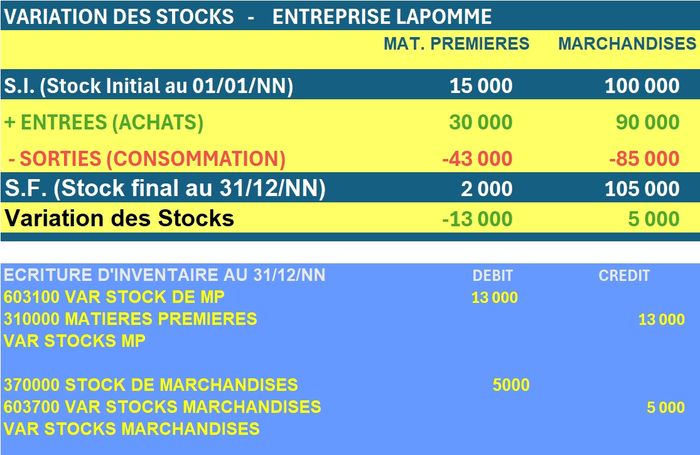

Exemple de calcul de la variation des Stocks

Pour bien comprendre, prenons l’exemple de Lapomme, une entreprise qui fabrique et vend des tasses à café.

Elle gère deux types de stocks :

- des matières premières (par exemple, l’argile utilisée pour fabriquer les tasses),

- et des marchandises (des tasses achetées pour être revendues telles quelles).

Dans notre exemple, entre le début et la fin de l’année, le stock de matières premières diminue tandis que le stock de marchandises augmente.

1° Le stock a diminué pendant l'année

Commencons avec la valorisation des matières premières :

- Stock initial au 1er janvier : 15 000 €

- Achats de l’année : 30 000 €

- Stock final au 31 décembre : 2 000 €

Constat : le stock a baissé de 13 000 € (15 000 + 30 000 – 43 000 = 2 000).

Cette baisse signifie que Lapomme a utilisé des matières premières déjà présentes au début de l’année.

Autrement dit, cette année, on a consommé plus que ce qu’on a acheté.

Au passage, par différence, j’ai obtenu le coût revient des matières premières consommées (43 000 €), à garder dans les charges pour le calcul exact de la marge brute sur ventes.

Dans les charges, il faut ajuster le coût de revient des produits vendus, ce qui se traduit, dans ce cas, par une charge supplémentaire.

Conséquence comptable :

Stock qui baisse → charge en plus.

L’entreprise augmente ses charges de 13 000 € pour refléter la consommation réelle de matières premières. En contrepartie, la valeur du stock diminue.

2° Le stock a augmenté pendant l'année

Poursuivons avec la valorisation des marchandises

- Stock initial au 1er janvier : 100 000 €

- Achats de l’année : 90 000 €

- Stock final au 31 décembre : 105 000 €

Constat : le stock augmenté de 5 000 € (100 000 + 90 000 – 85000 = 105 000) .

Au passage, j’ai pu résoudre l’inconnue : le coût de revient des matières premières consommées cette année (85 000€).

Cela signifie qu’une partie des marchandises achetées n’a pas encore été vendue. Elles sont encore en stock au moment de la clôture des comptes.

En cours d’année, toutes les factures d’achat (90 000 €) ont été enregistrées en charges.

Mais la partie des marchandises non consommées doit être transférée dans les stocks. En contrepartie, le coût de revient des ventes est ajusté de 5 000 € dans le sens d’une réduction des charges.

Conséquence comptable :

Stock qui monte → charge en moins.

Pour les matières premières (stock en baisse) :

- Débit : compte 603100 “Variation de stock de matières premières” → 13 000 €

- Crédit : compte 310000 “Stock de matières premières” → 13 000 €

Pour les marchandises (stock en hausse) :

- Débit : compte 370000 “Stock de marchandises” → 5 000 €

- Crédit : compte 603700 “Variation de stock de marchandises” → 5 000 €

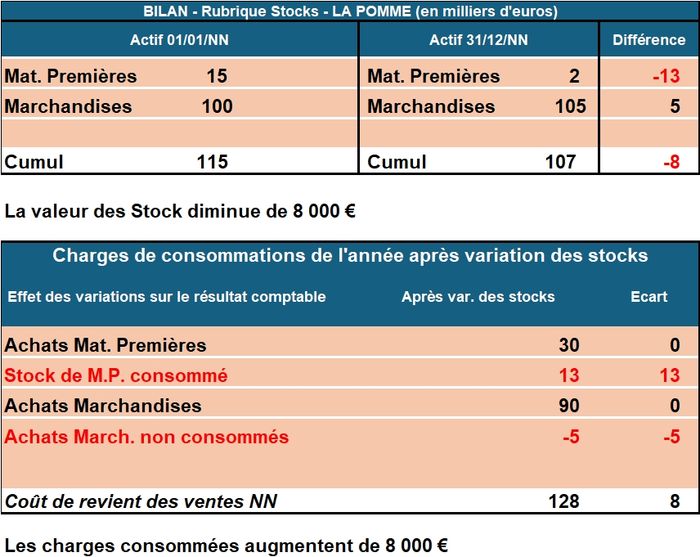

Impact de la variation des stocks sur les comptes annuels

Après l’écriture de variation des stocks, seul le coût d’achat des produits effectivement vendus est conservé en charges.

- La marge brute sur ventes est alors à l’image fidèle de la réalité.

- Les Stocks est inscrit à sa juste valeur à l’Actif du bilan.

Dans notre exemple, la variation de stock se fait donc sentir à deux niveaux :

Sur le résultat

- La variation de –13 000 € sur les matières premières réduit le résultat.

- Celle de +5 000 € sur les marchandises l’augmente.

→ Au total, le résultat comptable de Lapomme baisse de 8 000 €.Sans cet ajustement, le résultat (que ce soit un bénéfice ou une perte) aurait été surévalué.

Sur le bilan

- Le stock de matières premières passe de 15 000 à 2 000 €.

- Le stock de marchandises passe de 100 000 à 105 000 €.

L’écriture de variation de stock, lors des travaux comptables de fin d’exercice de l’entreprise Lapomme a donc servi à ajuster la valeur inscrite à l’actif du bilan pour qu’elle corresponde aux stocks réellement présents à la clôture.

C’est ce qu’on appelle l’image fidèle du patrimoine.

La variation de socks, en résumé

La variation des stocks est bien plus qu’un simple calcul comptable.

C’est une opération essentielle qui :

- ajuste les charges consommées,

- corrige la marge brute et le résultat,

- et garantit un bilan fidèle à la réalité économique de l’entreprise.

En d’autres termes, elle permet aux comptes annuels de correspondre à la réalité économique, à la date de clôture de l’exercice comptable.

A lire aussi

Parmi les écritures comptables de régularisation des « Charges », intéressez-vous aussi aux charges à payer / factures non-parvenues.

Et à l’écriture d’inventaire de charges constatées d’avance.

Pour ce qui concerne les écritures de cut-off en lien avec les « Produits », vous pouvez suivre le tutoriel vidéo concernant les Produits Acquis et les Produits Constatés d’Avance.

Retrouvez les vidéos pédagogiques de Thierry Goemans sur Youtube, playlist : Le Dictionnaire du Business.