Déchiffrer les états financiers

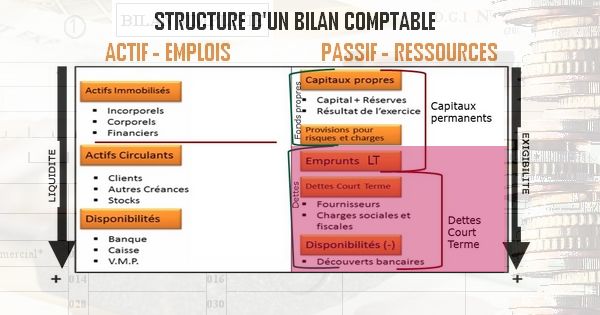

Actif du bilan : l’emploi des ressources est-il cohérent ?

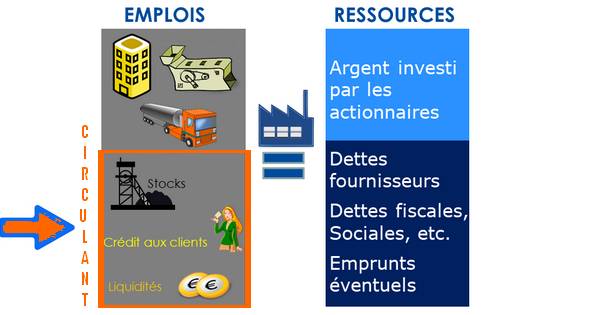

actif ou emplois au bilan comptable

La première qualité d’un business plan est de démontrer que des ressources financières suffisantes seront mobilisées afin de pouvoir mettre en service tous les moyens d’exploitation nécessaires au projet. Mais disposer de ressources importantes en argent ne suffit pas à garantir la réussite d’une activité. Il faut ensuite adopter la bonne stratégie d’entreprise afin de garantir l’emploi judicieux des ressources.