On dit que l’argent est partout, car c’est une valeur universellement reconnue, pour quantifier les choses. C’est particulièrement vrai pour les entreprises : leur trésorerie est un moyen, pour financer l’exploitation, et une finalité, puisque l’enjeu du commerce, c’est d’encaisser des bénéfices. Et, si l’argent manque, le risque c’est l’insolvabilité, peut-être une faillite. Parlons cycle de trésorerie et ne confondons plus jamais « Valeurs Disponibles » et « Trésorerie Nette ».

Je vous aide à professionnaliser votre gestion.

Formateur en compta et administration des entreprises, je suis passionné par l'optimisation des activités économiques.

Vous abonner à ma chaîne vidéo

Dans cet article, et dans cette vidéo tirée du #dicodubusiness, je vous donne une approche très pragmatique de la notion de « trésorerie » dans les entreprises commerciales, je parle de l’ajustement, indispensable entre le cycle d’exploitation et le cycle de trésorerie, et, si vous allez au bout, vous saurez tout sur les sources de financement possibles, pour une entreprise. Enfin, je ne vous parlerai que des moyens « honnêtes » d’obtenir de l’argent 🙂

La trésorerie : le nerf de la guerre en entreprise

A part les sentiments, rien n’est gratuit. Ce n’est pas une approche romantique du tout, mais c’est la réalité : une entreprise qui a des soucis d’argent s’arrête.

Même Cupidon paie pour ses flèches ! Alors aujourd’hui, parlons trésorerie.

Qu'est-ce que la trésorerie ?

La trésorerie (on dit aussi les « Valeurs Disponibles ») sert à payer les prestataires, les salariés, les factures… et aussi à autofinancer des investissements pour développer votre entreprise ou faire face à une dépense imprévue.

L'argent (la trésorerie) est à l'entreprise ce que la sève est à l'arbre : un besoin naturel ... un besoin vital.

THIERRY GOEMANS

La trésorerie c’est l’argent nécessaire, dans la caisse ou sur le compte bancaire, pour faire vivre votre exploitation, en réglant les dettes bien à temps..

Je vous invite à ne pas confondre ce que les comptables désignent comme les « Valeurs Disponibles » et la « Trésorerie Nette »

Je vous invite encore à réfléchir, (c’est facile), à ce qui arrive quand une entreprise manque d’argent, pour payer ses dettes ou pour financer son développement.

Je vous ai déjà souvent parlé du lien entre « rentabilité et trésorerie », notamment avec les notions de « seuil de rentabilité » et de « point mort ». Ici, on va développer le principe du cycle de trésorerie, qui doit être maîtrisé, si on ne veut pas que l’entreprise soit en situation de besoin de trésorerie non couvert. Bref, mieux vaut éviter le manque de liquidités.

Valeurs Disponibles

Les « Valeurs Disponibles », ce sont les sommes d’argent présentes à un instant « T » dans la caisse ou sur le(s) compte(s) en banque de l’entreprise.

Ces sommes figurent, à cet instant « T », dans son bilan patrimonial, pusqu’elles sont alors effectivement disponibles.

Trésorerie Nette

La trésorerie nette est une représentation plus restrictive des disponibilités. En effet, par rapport aux « Valeurs Disponibles », la « Trésorerie Nette » ne désigne que la partie des Valeurs Disponibles qui ne sont pas encore affectées au futur règlement d’une dette, dont l’échéance arrive.

Il s’agit, en quelque sorte du « bas de laine », des économies, dont la dirigeante ou le dirigeant de l’entreprise peut encore disposer : pour autofinancer un investissement, par exemple, à moins qu’une approche prudente pousse à garder ce surplus de trésorerie en réserve, pour faire face à un éventuel passage à vide de l’entreprise.

Un épisode (vidéo) du #dicodubusiness est consacré au calcul de la trésorerie nette. Je vous y apprend à calculer les ratios de trésorerie comme le Fonds de Roulement, le Besoin en Fonds de Roulement, et, bien sûr à estimer le potentiel de trésorerie nette de votre business model.

Le cycle de trésorerie d'une entreprise

Lors de la conception d’un business plan, concernant le financement des activités, il faut modéliser les cycles d’investissements et d’exploitation et anticiper leur découplage par rapport au cycle de trésorerie, liée à des :

- aux conditions de paiement des achats et charges.

- délais de paiements accordés aux clients.

- remboursements d’emprunts liés aux investissements réalisés

Souvent, l’entreprise va devoir payer ses achats (de marchandises, …) les salaires nécessaires pour servir les clients, etc. avant d’encaisser le produit des ventes.

C’est une première cause de désalignement entre le cycle d’exploitation et le cycle de trésorerie. L’entreprise est obligée de payer des dépenses, pour pouvoir, ensuite, compter sur l’encaissmenet de la recette des ventes.

Le crédit accordé aux clients est un autre enjeu : si vous accordez un temps de crédit à vos clients, vous ne pouvez pas inscrire la recette d’une vente, sur l’axe du temps, le jour de la facturation.

Les rentrées de trésorerie sont souvent déconnectées, par rapport à la date de facturation des ventes réalisées. Ceci décale d’autant le bouclage du cycle de trésorerie d’une vente.

Imaginons que vous êtes mon agence de communication

Vous gérez mes publications et mes publicités pour 1 000 € mensuels. Mais votre facture n’est rédigée qu’à la fin du mois et, vous m’accordez ensuite 30 jours pour la régler. Pendant ce temps, vous devez avancer les frais : achats, taxes, frais de bureau, et bien sûr votre propre rémunération.

Si vous n’avez pas de trésorerie d’avance, si votre fonds de roulement est insuffisant, votre entreprise rencontre un problème de liquidité.

Concernant le cycle d’investissement : quand l’entreprise achète ou fabrique des moyens de production (des Immobilisations), il faut bien qu’elle en paie le coût. Il y aura des décaissements. Si l’entreprise a obtenu un crédit, pour financer un investissement, elle devra évidemment inscrire les remboursement périodiques dans les cash flows sortants, au niveau de son prévisionnel de trésorerie.

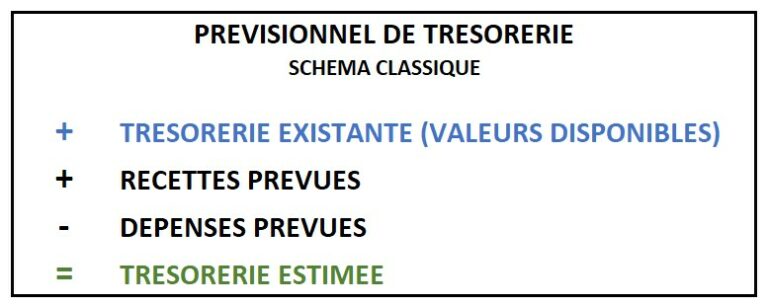

Faire un tableau prévisionnel de trésorerie

Anticiper le solde de trésorerie, tel qu’il se présentera dans les semaines à venir est un réflexe indispensable. C’est un basique, attendu de la part de tout entrepreneur(e) qui se respecte.

Faire régulièrement un point de trésorerie, sur le papier, c’est simple.

Notez dans un tableur (ou sur un papier, seule l’efficacité compte) les entrées (recettes) et sorties d’argent (dépenses) prévues.

En partant du solde de départ, en caisse ou en banque, faites de simples additions et soustractions pour obtenir l’évolution prévisible de vos disponibilités.

Réalisez cet exercice régulièrement. Au début, vous ferez des erreurs, (on oublie des choses), mais petit à petit, vous maitriserez votre trésorerie et réduirez le stress lié à l’argent.

Et si votre prévisionnel de trésorerie vous apprend, qu’à un moment donné, votre entreprise va manquer d’argent liquide, pas de panique. En le sachant par avance, vous pourrez réfléchir aux solutions qui s’offrent à vous pour remédier à la situation. Et, si vous avez l’intelligence de prévenir votre banquier de la situation qui se profile, vous continuerez a être considéré comme un professionnel responsable. Cela vous différencie utilement de ces nombreux entrepreneurs qui découvrent, par un coup de téléphone de leur banquier, que leur compte en banque est dans le rouge !

Les 3 sources de financement possibles pour une entreprise

Il y en a peut-être d’autres. Si vous voulez savoir ce que j’en pense, regardez la vidéo présentée sur cette page.

En attendant, pour financer une entreprise, vous pouvez considérer comme sûres et certaines les 3 propositions suivantes :

- Les recettes des ventes : la source la plus naturelle d’argent, dans le « secteur marchand ».

L’argent de vos clients est la source de financement la plus évidente et la moins chère. Malheureusement, au démarrage d’une entreprise, ce n’est pas toujours suffisant pour couvrir tous les frais. - L’emprunt : utiliser sa capacité d’endettement

Contracter une dette permet d’obtenir une avance de fonds pour financer votre entreprise. Comme une famille emprunte pour acheter un logement, une entreprise peut solliciter un prêt. Elle devra, business plan à l’appui, démontrer sa capacité à rembourser.Si votre modèle économique est solide, les banques et investisseurs seront enclins à vous faire confiance.

- Les subventions : un coup de pouce financier, un peu comme un « don ». Certaines activités peuvent bénéficier de subventions. L’État, les Régions et d’autres collectivités locales attribuent des aides financières aux projets qui concourrent à la mise en oeuvre des politiques publiques.

Et vous, connaissez-vous une quatrième source de financement ?

Si c’est « OUI », regardez d’abord ma vidéo, et éventuellement, ensuite, parlez-moi en.