Alerte divulgachage

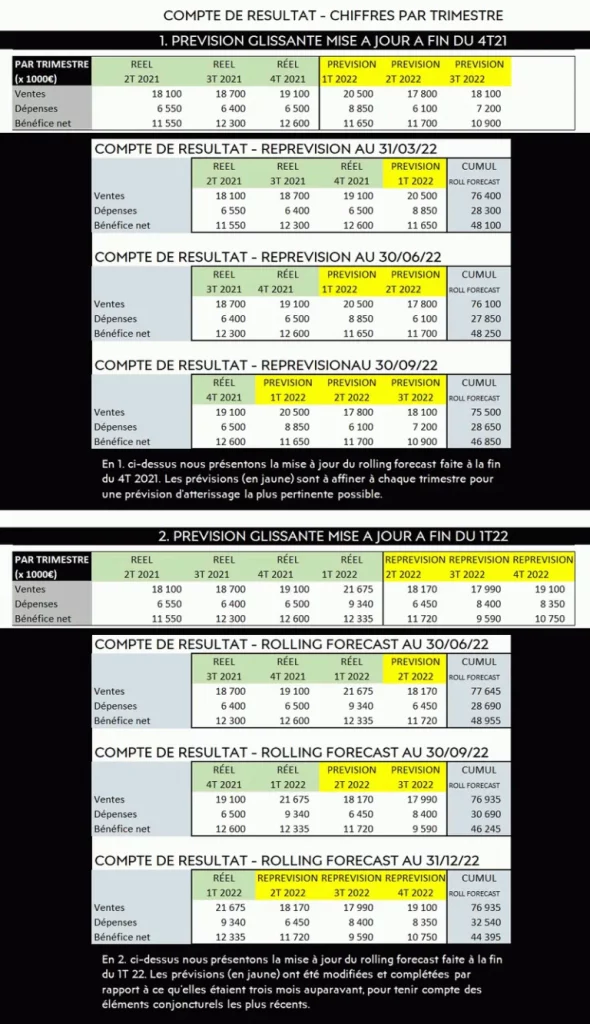

Le rolling forecast sert à affiner vos prévisions stratégiques