Le versement forfaitaire libératoire (VFL) de l’impôt sur le revenu est une option fiscale réservée aux micro-entrepreneurs. Cette option leur permet de bénéficier d’un taux d’imposition fixe, pour ce qui concerne les revenus de leur petite entreprise, au lieu de les soumettre au taux progressif de l’impôt sur le revenu.

Tous les entrepreneurs individuels en micro-entreprise ont intérêt à vérifier si cette option fiscale leur est ouverte (cette possibilité dépend du niveau de revenus de leur foyer fiscal).

Si c’est « oui », l’optimisation légitime de leur fiscalité passe par une simulation comparative entre l’impôt sur le revenu qu’ils verseraient dans le régime classique du barème et celui qui serait exigible s’ils activent l’option pour le VFL.

Le micro-entrepreneur qui bénéficie du VFL paie des impôts, à taux fixe, en même temps qu’il verse ses cotisations au régime micro-social, donc chaque mois ou chaque trimestre, lors des déclarations périodiques du chiffre d’affaires encaissé.

Le droit d’activer le VFL dépend du revenu fiscal de référence du foyer de l’auto-entrepreneur.

Le versement fiscal libératoire, comment ça marche ?

On parle de versement libératoire parce que, une fois qu’il a versé cet argent :

le Service des Impôts ne réclamera aucune paiement ultérieur de l’IR à la micro-entreprise concernée.

les revenus ainsi taxés ne se cumulent pas avec les éventuels autres revenus de son foyer fiscal, qui seront soumis au barème progressif de l’impôt sur le revenu (lors de la déclaration fiscale de revenus que font tous les ménages français, au printemps de chaque année – déclaration 2042).

Comment calculer le VFL, dans le régime micro-fiscal ?

Pauline a opté pour le VFL concernant l’imposition des revenus d’activités de sa micro-entreprise artisanale. Pour le premier trimestre 2023, elle a déclaré 9 500€ de recettes sur le portail de l’URSSAF. Elle va devoir payer 161€ de versement libératoire (9500 € x 1,7%).

Attention, le pourcentage forfaitaire du VFL s’applique sur la base du chiffre d’affaires encaissé (recette des ventes) et non sur le chiffre d’affaires abattu, propre, lui au calcul du bénéfice imposable au barème de l’IR, en l’absence d’option pour le VFL (voir ci-après).

Selon le principe de l’auto-entreprise, aucun impôt n’est prélevé, au titre du VFL, pour une période où le chiffre d’affaires encaissé déclaré est nul (zéro euros).

Pourquoi faire un comparatif entre l’impôt dû avec le VFL et sans cette option ?

Le versement fiscal libératoire ne donne pas lieu à une régularisation, l’année suivante. Donc, si vous avez opté pour ce système et qu’à la fin de l’année, vous vous rendez-compte que son application vous a fait payer plus d’impôt que si vous aviez conservé le système de droit commun de l’IR, vous ne pourrez pas bénéficier d’un crédit d’impôt : le fisc ne rembourse jamais un versement libératoire.

Quel est le taux du versement fiscal libératoire des micro-entreprises ?

Le versement libératoire sera calculé sur la base de la déclaration périodique de recettes de votre micro-entreprise.

Un taux d’imposition sera appliqué selon la nature de votre activité :

1 % pour les entreprises de vente ou de fourniture de logements tels que tourisme classé et chambre d’hôte,

1,7 % pour les entreprises réalisant des prestations de services commerciales ou artisanales et les loueurs en meublé,

2,2 % pour les titulaires de bénéfices non commerciaux dont les recettes des professions libérales non réglementées.

Le cas classique du mauvais choix est celui fait par un micro-entrepreneur alléché par un taux de VFL qui paraît avantageux (1% ou 2%), alors que, s'il était resté dans le régime du barème de l’IR, il serait "non-imposable". Celui-là paie bénévolement des impôts sur ses revenus que le fisc ne lui aurait pas réclamé, dans le régime de droit commun.

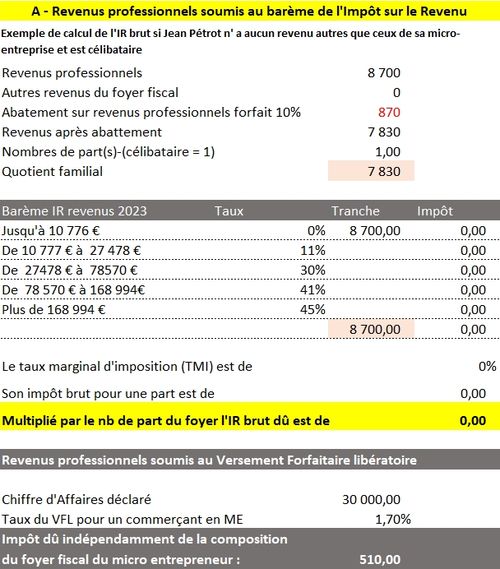

Exemple de calcul de l'IR selon le barème progressif ou le VFL

Jean Pétrot-Dimpaux dépend du régime micro-fiscal, comme commerçant.

Il déclare avoir encaissé 30 000 euros comme chiffre d’affaires de sa micro-entreprise pour l’année 2022.

IR avec option pour le Versement fiscal libératoire

Supposons que Jean Pétrot, qui respecte les conditions de ressources, a opté pour le VFL :

L’impôt sur le revenu dû sera calculé ainsi :

30 000€ x 1.7% = 510€

(On applique le pourcentage du VFL correspondant à l’activité – cfr. ci-dessus) à l’entièreté du CA encaissé sur la période.

Il est à noter que nous avons fait le calcul pour l’année pleine, afin de pouvoir comparer l’IR dû avec les exemples suivants, qui concernent le même contribuable mais qui est resté dans le régime du barème, avec un impôt calculé en fin d’année.

IR au barème (sans option pour le VFL)

Jean Pétrot a toujours un chiffre d’affaires de 30 000€ pour l’année 2022. Au régime micro-fiscal de droit commun (sans VFL) il bénéficie d’un abattement forfaitaire de charges de 71%.

Son bénéfice imposable est donc de 30 000€ – (30 000€ x 71%), soit 8 700€.

Dans la situation (A) l’application du barème de l’IR aboutit à un constat de non-imposition. M. Pétrot aurait tort d’opter pour le versement fiscal libératoire, qui lui aurait coûté 510€.

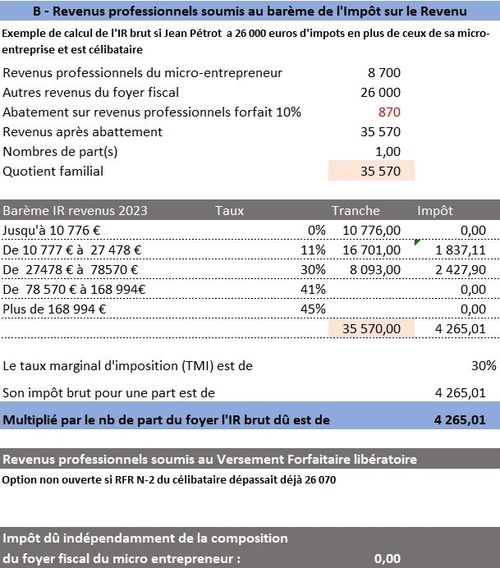

Dans la situation (B) M. Pétrot est imposable avec un impôt brut de 4 265€. D’ailleurs, si son Revenu Fiscal de Référence de l’année 2020 était déjà de l’ordre de 35 000€, en tant que célibataire, notre micro-entrepreneur n’avait, de toute façon, pas le droit d’opter pour le VFL. (RFR 2020 > 26 070€). Vérifiez les conditions de ressources décrites ci-dessous.

J’attire votre attention sur le fait que notre exmple porte sur le calcul de « l’impôt brut » pour un célibataire. C’est un parti pris et qui ne tient pas compte d’éventuelles charges fiscales déductibles dans le chef du contribuable (emploi d’un salarié à domicile, garde d’enfants, dons, …).

Votre cas est particulier, apprenez à optimiser la fiscalité de votre entreprise, en fonction de votre situation.

Ne confondez pas cotisations sociales et impôt sur le revenu

Attention de ne pas confondre impôts sur le revenu et cotisations sociales en régime micro-entreprise : le versement fiscal libératoire de l’Impôt sur le revenu ne dispense pas les micro-entrepreneurs du paiement des charges sociales propres au régime micro-social.

Quels sont les micro-entrepreneurs qui peuvent opter pour le VFL ?

Seuls les entrepreneurs individuels dont le chiffre d’affaires encaissé est inférieur aux plafonds en vigueur pour bénéficier du statut « micro-entreprise » peuvent exercer l’option.

Autrement dit, si votre chiffre d’affaires est trop élevé pour prétendre au régime micro-fiscal, le Versement Fiscal Libératoire n’est plus pour vous.

Le revenu fiscal de référence (RFR) du foyer fiscal de l’avant dernière année, ne doit pas être supérieur (plafonds en vigueur en 2023) :

à 26 070 euros par part de quotient familial (cas d’un célibataire isolé du point de vue fiscal)

à 52 140 euros pour un couple pacsé au marié (deux parts).

Ce seuil est majoré de 50 % par demi-part supplémentaire : pour un couple avec un enfant, le seuil s’établit à 65 175 euros (deux parts + une demi-part).

Le droit à l’option pour le VFL est donc soumis à plusieurs conditions, en lien avec les éventuels autres revenus de la famille de l’entrepreneur (salaires d’une autre activité exercée en plus de la micro-entreprise, salaires d’un conjoint, revenus locatifs, …).

Cela veut dire que, pour vérifier l’intérêt de bénéficier, ou non, du Versement Libératoire, il faut absolument inclure, dans l’étude, des éléments qui relèvent de la vie privée (familiale), et pas seulement les comptes de la micro-entreprise.

Comment faire savoir au fisc qu'on opte pour le VFL ?

Le VFR « déroge au droit commun ». Pour en bénéficier, le micro-entrepreneur doit formuler expressément son option auprès de l’Urssaf (sur le compte en ligne de sa TPE). Vous avez bien lu, c’est URSSAF qui collecte l’impôt pour le compte de l’Administration fiscale. Ont dit que l’URSSAF est « tiers collecteur » pour le compte de Bercy.

Vous devez faire la demande pour bénéficier de ce régime fiscal dérogatoire au plus tard le 30 septembre pour une application l’année suivante. De même, si votre situation évolue et que vous voulez sortir du VFL, vous devez en faire la demande auprès de l’Urssaf au plus tard le 30 septembre pour que votre passage au barème de l’IR devienne effectif au 1er janvier de l’année suivante.

Pour les créateurs de micro-entreprises, le droit d’option pour le VFL doit être exercé au plus tard le dernier jour du 3e mois suivant le début de l’activité.

Revenu fiscal de référence (RFR) et VFL

Bien que le versement libératoire de l’IR évite que les revenus du micro-entrepreneur soient inclus dans la base taxable soumise au barème forfaitaire de l’impôt sur le revenu, une information spécifique doit être mentionnée lors de la déclaration fiscale annuelle qui concerne tous les contribuables : les micro-entrepreneurs qui ont opté pour le VFL doivent déclarer, sur leur espace particulier du site impots.gouv.fr (déclaration 2042), le chiffre d’affaires qu’ils ont encaissé et déclaré.

Même si, comme on l’a dit ci-avant, aucune imposition supplémentaire ne sera calculée sur ces revenus-là, le Centre des Impôts calcule le RFR (revenu fiscal de référence) et le taux moyen d’imposition des foyers fiscaux en prenant en compte l’ensemble des revenus de l’année, quelle qu’en soit la nature et/ou les options fiscales appliquées.

Rappelez-vous que le Revenu Fiscal de Référence des foyers fiscaux est utilisé pour accorder ou refuser des droits aux contribuables français, sur le critère des « conditions de ressources ». C’est le cas pour le droit à l’option pour le VFL dont nous avons parlé en détail ci-dessus.

Avez-vous intérêt à rester en micro-entreprise ?

Le régime micro-fiscal et le régime micro-social qui caractérise les entreprises individuelles dites « micro-entreprises » a, entre autres inconvénients celui de ne pas permettre la déduction des charges réellement exposées par l’entrepreneur, pour établir son bénéficice imposable. Si vos charges d’exploitations réelles sont plus élevées que celles calculées par un pourcentage du chiffre d’affaires, vous pourriez envisager de quitter le régime micro-fiscal et le régime micro-social pour un régime réel d’imposition, plus avantageux en terme d’optimisation de votre rémunération d’indépendant.