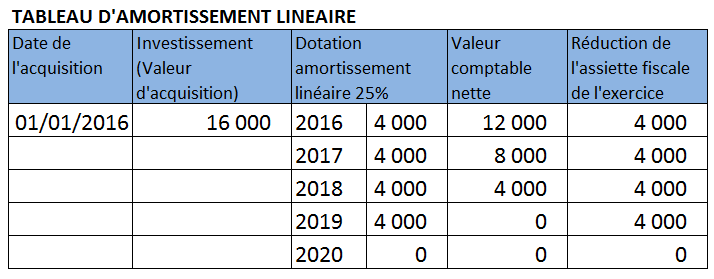

L’exemple d’un four d’une valeur d’acquisition (facture d’achat) de 16000€/HT pour être exploité 4 ans dans une pizzeria permet d’illustrer les économies générées par le renouvellement des immobilisations.

Exemple de tableau d’amortissement linéraire.

Impact favorable des amortissements sur la trésorerie de l’entreprise