L’analyse du Fonds de Roulement contribue à faire le lien entre la structure du bilan comptable et la trésorerie.

Financer et entretenir des Immobilisations, (des infrastructures nécessaires à l’exploitation) implique d’avoir à disposition des ressources financières pour une durée longue.

Pour vérifier si cette condition est vérifiée, il faut, soit :

- comparer la valeur du haut de bilan à l’Actif, (l’Actif Immobilisé) avec la valeur du haut de bilan, au Passif, soit le montant des ressources durablement disponible, que l’on désigne comme les Capitaux Permanents.

- comparer la valeur du bas de bilan à l’Actif (l’Actif Circulant) avec la valeur du bas de bilan, au Passif du bilan, soit le montant des Dettes exigibles à Court Terme.

Ces deux manières de calculer le fonds de roulement, « par le haut » ou « par le bas » donnent, bien évidemment un résultat équivalent, compte tenu du principe selon lequel le total de l’Actif est toujours équivalent au total du Passif.

C’est comfortable de savoir qu’on a de l’argent à disposition pour longtemps

On comprend aisément que l’aménagement d’un atelier, par exemple, ne soit pas financé par des ressources financières remboursables à court terme. Imagineriez-vous devoir vendre vos machines pour payer un fournisseur ou des salaires ? Cette situation conduirait à la faillite de votre entreprise car, quand il faut vendre les moyens d’exploitation pour subvenir aux dépenses urgentes, l’entreprise perd ses moyens de production et donc sa capacité à de production.

Devoir vendre les moyens de production correspond, pour une entreprise, à la situation d’une famille qui, devenue insolvable, ne peut plus faire face au remboursement de son emprunt immobilier : son logement sera vendu pour payer les dettes exigibles, et elle devra réduire ses prétention en matière de possessions immobilières.

Le Fonds de Roulement est positif ou négatif ?

Son calcul, à partir du bilan comptable est très simple. Nous le présentons dans cette série d’articles consacrés à la lecture des états financiers :

- par le « haut » il est positif quand les Capitaux Permanents sont plus importants que l’Actif Immobilisé,

- par le « bas du bilan », il est positif quand l’Actif Circulant est plus important que les Dettes à Court Terme.

Dans la plupart des activités, l’équilibre du bilan est jugé satisfaisant quand le FDR est positif.

Il convient de vérifier toujours l’évolution du fonds de roulement dans le temps, d’où l’utilité de disposer d’un historique du passé de la société.

Et surtout, aucun ratio financier ne doit être interprété isolément. Votre analyse financière d’un bilan comptable doit reposer sur un ensemble de constatations objectivées par une série de ratios, dont l’examen d’ensemble permet de dégager des tendances ou de poser les bonnes questions.

THIERRY GOEMANS

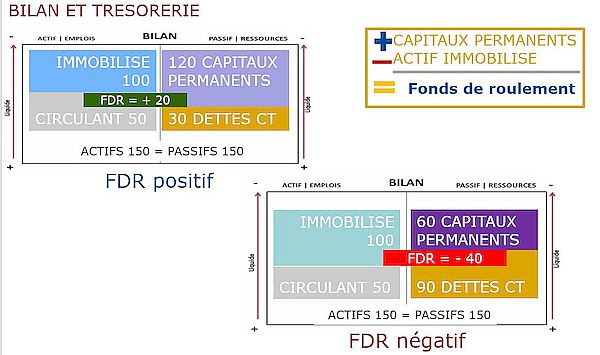

Nous voyons ici deux exemples de bilans dont le total est chaque fois égal à 150, mais dont la structure est radicalement différente.

Dans le premier cas, les Capitaux Permanents, présentés en haut du Passif sont supérieur au montant des Immobilisations présentées en haut de l’Actif pour une valeur de 20. Le fonds de roulement dégagé est positif. Aucune Immobilisation n’est financée par des ressources à court terme.

On arrive à la même conclusion par un calcul dit « de bas de bilan » en soustrayant les dettes à court terme d’une valeur de 30 de l’Actif Circulant valant 50. Dans ce premier exemple, le fonds de roulement, calculé par le haut ou par le bas, est positif de +20.

Dans le second exemple, on remarque que le montant de l’Actif Immobilisé dépasse la valeur des ressources durables, les capitaux permanents, pour une valeur de 40. Le fonds de roulement est négatif de 40 euros. Le calcul peut toujours être vérifié par les données de bas de bilan : les dettes à court terme, d’une valeur de 90 sont plus importantes que l’Actif Circulant qui vaut 50.

On peut dire, dans cet exemple d’un fonds de roulement négatif, qu’une partie des infrastructures d’exploitation est financé par de l’argent bientôt exigible, ce qui n’est pas confortable. L’explication du Fonds de roulement négatif de 40 par le bas de bilan tient aussi dans le constat que les dépenses d’exploitations (fournisseurs, salaires, TVA, etc.) courent plus vite que les recettes d’exploitation, c’est-à-dire principalement les encaissements des clients.

Sauf dans certaines activités où les clients paient leurs achats au comptant, comme dans les grands-magasins, un fonds de roulement négatif est souvent assorti de problèmes de rentabilité et de trésorerie.

Pour compléter vos connaissances sur les ratios de trésorerie, lisez cet article consacré cette fois au besoin en fonds de roulement

Retrouvez, sur ce blog, tous les articles de notre série consacrée à la lecture du bilan des entreprises.