Je vous aide à professionnaliser votre gestion.

Formateur en compta et administration des entreprises, je suis passionné par l'optimisation des activités économiques.

Mais d’où vient l’argent des entreprises ? Des clients, bien sûr. Mais avant d’avoir des clients, il faut financer l’amorçage et les investissements. Ces dépenses-là sont souvent à payer avant d’obtenir la recette des ventes qu’elles vont permettre de concrétiser.

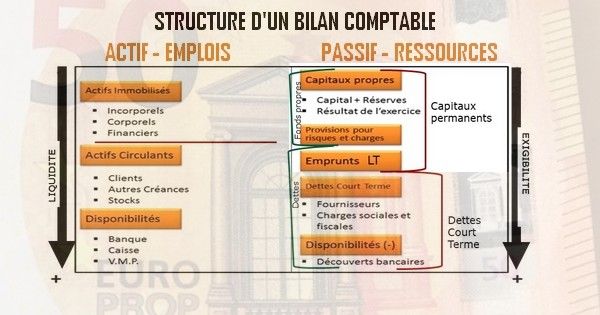

Le décryptage des états financiers des sociétés commerciales, et en particulier du Passif de leur bilan permet de comprendre le processus de financement des entreprises. Dans ce post, nous allons définir deux notions, concernant les ressources financières durables, que les comptables désignent comme les « Capitaux Permanents », et ensuite les « Fonds Propres ».

Table des matières

Comme l’Actif, le Passif est séparé en deux grandes masses : en haut de bilan, les ressources dites « Capitaux Permanents », soit l’argent qui va rester à la disposition de l’entreprise pour une durée longue (le terme « permanent » étant donc un peu abusif).

L’entreprise appartient aux actionnaires

Les fonds propres (ou capitaux propres) correspondent à la mise des actionnaires, soit l’argent que ceux-ci risquent dans l’aventure entrepreneuriale à laquelle ils contribuent. Les actionnaires versent leur mise initiale lors de la constitution du « Capital social » ; ensuite la valeur des capitaux propres va varier au gré des résultats de la société et de la stratégie adoptée en matière de distribution des bénéfices aux actionnaires, en rémunération de leur investissement financier.

Les bénéfices viennent récompenser le risque entrepreneurial. Ils appartiennent aux actionnaires. L’Assemblée Générale des actionnaires, qui se tient chaque année, décide de l’affectation des bénéfices. Ceux-ci peuvent décider de les prélever (sous forme de dividendes) ou de les laisser à disposition de l’entreprise. Dans ce cas, les bénéfices non distribués renforcent les ressources financières de la société, en venant compléter les capitaux propres.

Donc, en haut du bilan, au Passif, les Fonds Propres sont constitués par le Capital de l’entreprise, éventuellement augmentés des bénéfices laissés dans l’entreprise par les actionnaires.

Et en cas de pertes comptables ?

Lorsqu’une entreprise a enregistré des pertes, la valeur de celle-ci vient, lors de la clôture des comptes annuels, en déduction du montant des Fonds Propres. Lorsque des pertes sont constatées, la mise de départ des associés, perd donc de la valeur. Sans rentrer dans les détails du droit commercial, une entreprise dont les fonds propres sont réduits à moins de la moitié de la valeur du capital initial est considérée comme en grande difficulté, car la mise des actionnaires est alors jugée comme insuffisante pour la poursuite de l’objet social de l’entreprise.

Des Capitaux Propres aux Capitaux Permanents

Les Capitaux Permanents incluent toujours les Fonds Propres. Une rubrique « Dettes à Long Terme » et une rubrique « Provisions » complètent cette rubrique des ressources durables, le cas échéant.

Comme leur nom l’indique, les Dettes à Long Terme sont des ressources financières qui ont été prêtées à l’entreprise mais dont l’échéance de remboursement, au moment de dresser le bilan, est fixée au-delà d’un an.

Ceci nous permet de rappeler que les Capitaux Permanents sont constitués de toutes les ressources financières dont l’entreprise sait pouvoir disposer pour longtemps.

Par opposition, les « Dettes à Court Terme », dont nous parlerons dans un prochain article de cette série consacrée au décryptage des états financiers, se caractérisent par une date d’exigibilité inférieure à un an.

Les provisions comptables : une rubrique à risque …fiscal.

Il s’agit de sommes provisionnées par l’entreprise en contrepartie de charges enregistrées en déduction du Compte de Résultat pour anticiper des risques dont la date de survenance et la valeur restent aléatoires, mais qui pendent bel et bien au nez de la société.

Par exemple de provision, une charge comptabilisée pour constater la dépréciation d’une créance sur un client dont l’encaissement paraît compromis, ou encore une provision annuelle pour étaler la charge d’un gros entretien de machines qui a lieu une fois tous les 5 ans. Les provisions ont ceci de particulier que leur montant est estimé : il ne sera connu précisément que lorsque le risque provisionné sera survenu.

Les spécialistes de l’analyse financière sont toujours attentifs à la rubrique « Provisions » car celles-ci correspondent à des valeurs calculées en interne par les gestionnaires de l’entreprise, contrairement à une vente ou un achat, qui impliquent des tiers, clients ou fournisseurs, qui viendront contester les valeurs portées à leur compte, en cas d’erreur ou de fraude. Pour faire simple, on peut dire qu’il serait plus facile de tricher sur une valeur du bilan qui est enregistrée sans risque d’être contredit par un tiers.

Gare alors aux conséquences si, faisant suite à un contrôle fiscal, l’Administration estime qu’une provision a été surévaluée dans le but de gonfler les charges, avec la volonté de faire baisser le bénéfice soumis à l’impôt.

L’examen du Passif d’un bilan est indissociable de la lecture de l’Actif qui lui correspond, afin de savoir comment sont employées les ressources financières. C’est l’objet d’autres publications dans notre série : Déchiffrer le compte de résultat et le bilan comptable que nous vous recommandons de lire attentivement.