Le compte de résultat et le bilan sont les deux états financiers annuels incontournables et obligatoires. Ce troisième article de notre série consacrée aux comptes annuels doit vous aider à comprendre ce qu’est le bilan comptable d’une société.

On peut faire un parallèle avec le patrimoine d’une personne ou d’une famille.

Le bilan comptable d’une entreprise fonctionne comme un patrimoine familial : c’est d’une part la liste et la valorisation en argent de toutes les possessions du ménage et, d’autre part, la liste des ressources financières qui ont permis à la famille d’acquérir ce patrimoine, puis de le conserver en bon état.

Le bilan est un inventaire patrimonial

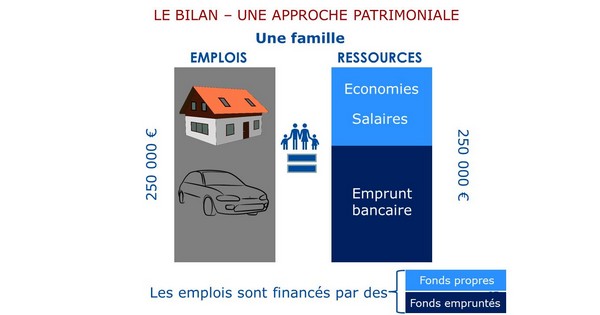

Dans l’exemple illustré, le patrimoine de la famille est valorisé à 250 000 euros :

- les possessions ou biens employés par la famille sont, un logement et une voiture, …

- les ressources financières sont constituées pour une partie de fonds propres à la famille, soit des économies et des salaires, et pour le reste, d’un emprunt bancaire.

Dans cet exemple, comme c’est souvent le cas aussi dans les entreprises, le ménage emploie davantage de biens qu’il ne pourrait en acheter au comptant ; il fait appel au crédit : un banquier prend le risque de prêter de l’argent à cette famille. La banque certainement étudié la situation de ce ménage pour estimer le niveau de risque de non-remboursement, auquel elle s’expose.

Si l’on reproduit la structure de notre bilan patrimonial à une société commerciale, on relève :

- côté ressources, qu’il y a toujours des ressources propres, la zone bleu clair, et que les autres ressources proviennent de tiers qui font confiance, qui accordent crédit à l’entreprise. Parmi ceux-ci on retrouve souvent des fournisseurs, les pouvoirs publics et une ou plusieurs banques,

- côté des emplois qui est fait des ressources disponibles, on remarque des infrastructures, comme des locaux, des machines ou des véhicules utilitaires, soit des biens durablement employés pour l’exploitation. L’inventaire des emplois comporte aussi des biens de consommation, comme des stocks de matières ou marchandises nécessaires pour le commerce, de l’argent immobilisé sous forme de crédit accordé à des clients et des liquidités sur le compte en banque de l’entreprise, pour payer les dépenses engendrées par le cycle d’exploitation. On parle d’actifs circulants car leur valeur change au gré des activités quotidiennes.

Le total de l’Actif est toujours égal au total du Passif

Les comptables parlent de l’Actif, pour désigner les Emplois et du Passif pour parler des ressources inscrites dans un bilan comptable

Une chose importante et immuable, pour le bilan des familles ou particuliers comme pour celui des entreprises : pour un euro employé, il faut un euro de ressources. Dans la vie, rien n’est gratuit, donc, dans un bilan comptable, un principe est universel : le total de la valeur des possessions employées (Actif), correspond TOUJOURS au total des ressources financières disponibles (Passif).